Hoài An

Hoài An Khi cần tiền gấp hoặc muốn tận dụng lãi suất cao hơn ở ngân hàng khác, tất toán sổ tiết kiệm là giải pháp cần cân nhắc.

Tuy nhiên, tất toán như thế nào để không bị thiệt về lãi suất và phí phạt? Cần lưu ý những gì? Tất cả sẽ được trình bày chi tiết trong nội dung dưới đây.

Tất toán sổ tiết kiệm là gì?

Tất toán sổ tiết kiệm là việc rút toàn bộ hoặc một phần số tiền gốc và lãi đã tích lũy từ sổ tiết kiệm tại ngân hàng, đồng thời có thể chấm dứt hợp đồng gửi tiết kiệm (nếu tất toán toàn bộ) hoặc tiếp tục duy trì hợp đồng với số tiền còn lại (nếu tất toán một phần).

Tất toán sổ tiết kiệm có thể được chia thành các hình thức:

- Tất toán đúng hạn: Thực hiện vào đúng ngày đáo hạn của sổ tiết kiệm.

- Tất toán trước hạn: Thực hiện trước ngày đáo hạn.

- Tất toán sau hạn: Thực hiện sau ngày đáo hạn.

Tất toán thường bị nhầm lẫn với đáo hạn sổ tiết kiệm, tuy nhiên, đây là hai khái niệm hoàn toàn khác biệt và mang ý nghĩa riêng trong hoạt động gửi tiền tiết kiệm tại ngân hàng.

| Đặc điểm | Đáo hạn sổ tiết kiệm | Tất toán sổ tiết kiệm |

| Thời điểm rút tiền | Đúng ngày kết thúc kỳ hạn gửi | Bất cứ lúc nào |

| Lãi suất | Nhận lãi suất đã cam kết | Nhận lãi suất không kỳ hạn khi tất toán trước hạn |

| Hợp đồng | Tự động gia hạn hoặc kết thúc (tùy lựa chọn) | Tiếp tục (nếu tất toán một phần) hoặc kết thúc (nếu tất toán toàn bộ) |

| Nhược điểm | Phải chờ đến hạn mới rút được toàn bộ tiền gốc và lãi, kém linh hoạt | Có thể mất lãi hoặc bị phạt phí nếu tất toán trước hạn |

Ví dụ minh họa:

Khách hàng A gửi tiết kiệm 100 triệu đồng tại ngân hàng với kỳ hạn 12 tháng và lãi suất 8%/năm.

- Tất toán trước hạn (sau 6 tháng): Lãi suất 8% ban đầu sẽ chuyển thành lãi suất không kỳ hạn 0.5%/năm. Số tiền lãi nhận được là 250.000 đồng (100.000.000 đồng * 0.5% / 12 tháng * 6 tháng). Tổng số tiền khách hàng A nhận về là 100.250.000 đồng (gốc 100 triệu + lãi 250 ngàn).

- Đáo hạn (sau 12 tháng): Nếu không tất toán trước hạn và chờ đến ngày đáo hạn, khách hàng A sẽ nhận đủ 108 triệu đồng (gốc 100 triệu + lãi 8 triệu).

Khách hàng có thể lựa chọn tất toán online hoặc tất toán tại quầy giao dịch

Các yếu tố cần cân nhắc trước khi rút/tất toán sổ tiết kiệm

1. Tất toán toàn bộ hay chỉ tất toán một phần

Thông tư 04/2022/TT-NHNN cho phép người gửi tiền rút trước hạn một phần tiền gửi tiết kiệm có kỳ hạn. Phần tiền rút trước hạn sẽ được hưởng lãi suất không kỳ hạn hoặc theo thỏa thuận với ngân hàng, nhưng không thấp hơn 50% lãi suất kỳ hạn ban đầu. Phần tiền gửi còn lại vẫn tiếp tục hưởng lãi suất ưu đãi như ban đầu.

Đây là một lựa chọn linh hoạt, giúp người gửi tiền giải quyết nhu cầu tài chính cấp bách mà không phải hy sinh toàn bộ lãi suất ưu đãi. Tuy nhiên, cần lưu ý rằng lãi suất không kỳ hạn thường thấp hơn nhiều so với lãi suất có kỳ hạn.

Ví dụ:

Bạn có sổ tiết kiệm 1 tỷ đồng, lãi suất 8%/năm, kỳ hạn 12 tháng. Sau 6 tháng, bạn cần 200 triệu đồng để sửa chữa nhà.

Thay vì tất toán toàn bộ sổ và mất đi lãi suất ưu đãi cho 6 tháng còn lại, bạn có thể rút trước hạn 200 triệu đồng. Phần tiền gửi còn lại 800 triệu đồng sẽ tiếp tục được hưởng lãi suất 8%/năm cho đến khi đáo hạn.

2. Phí phạt tất toán trước hạn

Mức phí phạt khi tất toán sổ tiết kiệm trước hạn không cố định, mà thay đổi tùy theo từng ngân hàng và sản phẩm tiết kiệm cụ thể. Thông thường, mức phí dao động từ 0.1% đến 1% trên tổng số tiền rút trước hạn.

Tuy nhiên, một số ngân hàng có thể miễn phí phạt trong một số trường hợp đặc biệt hoặc với một số sản phẩm nhất định. Để nắm rõ thông tin chính xác về mức phí phạt, bạn nên tham khảo hợp đồng gửi tiết kiệm hoặc liên hệ trực tiếp với ngân hàng để cập nhật thông tin chính xác và đầy đủ nhất.

3. Lãi suất rút trước hạn

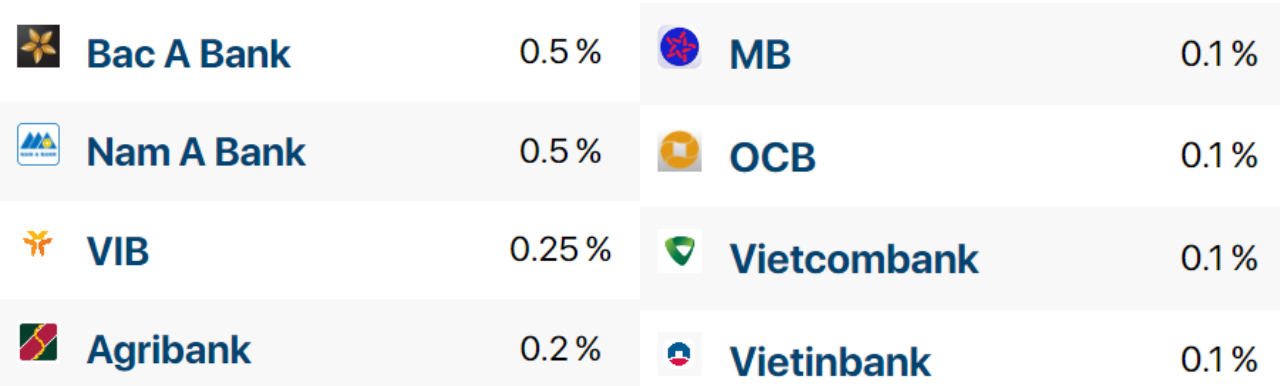

Khi tất toán sổ tiết kiệm trước hạn, lãi suất nhận được thường rất thấp, chỉ từ 0,1 – 0,5%/năm theo quy định của Ngân hàng Nhà nước. Thực tế, nhiều ngân hàng còn áp dụng mức lãi suất thấp hơn, ví dụ như Vietcombank, Vietinbank (0,1%/năm) hay ACB (0,05%/năm).

Ngoài ra, nếu rút tiền mặt tại quầy giao dịch trong vòng 2 ngày làm việc kể từ ngày mở sổ, khách hàng sẽ bị thu phí kiểm đếm. Nếu rút tiền trong vòng 7 ngày kể từ ngày mở tài khoản, khách hàng sẽ không được hưởng lãi, kể cả lãi suất không kỳ hạn.

Lãi suất không kỳ hạn của một số ngân hàng (cập nhật ngày 05/07/2024)

4. Phương án thay thế cho rút/tất toán sổ tiết kiệm

Để rút tiền trước hạn từ sổ tiết kiệm mà không mất lãi hoặc giảm thiểu tối đa việc mất lãi, khách hàng có thể cân nhắc hai phương án sau:

Vay cầm cố sổ tiết kiệm:

Phương án này đặc biệt phù hợp khi sổ tiết kiệm sắp đáo hạn. Khách hàng có thể dùng chính sổ tiết kiệm đó làm tài sản đảm bảo để vay một khoản tiền từ ngân hàng. Mặc dù lãi suất vay thường cao hơn lãi suất tiết kiệm, nhưng khách hàng vẫn giữ được sổ và tiếp tục hưởng lãi suất đến khi đáo hạn.

Chuyển nhượng sổ tiết kiệm:

Thay vì tất toán trước hạn, khách hàng có thể tìm người khác mua lại sổ tiết kiệm của mình thông qua hình thức sang tên sổ tiết kiệm tại ngân hàng.

Giá trị chuyển nhượng thường tương đương hoặc thấp hơn một chút so với giá trị thực tế của sổ, đảm bảo lợi ích cho cả hai bên.

Thủ tục tất toán sổ tiết kiệm

Tất toán tại quầy giao dịch

1. Mang theo đầy đủ giấy tờ đến quầy giao dịch của ngân hàng nơi mở sổ tiết kiệm. Nếu rút hộ sổ tiết kiệm cần mang thêm giấy ủy quyền.

2. Nhân viên ngân hàng hướng dẫn khách hàng kê khai thông tin và xác minh các giấy tờ cần thiết.

3. Ngân hàng tính toán số tiền tất toán bao gồm tiền gốc và lãi được nhận dựa trên lãi suất và thời gian gửi.

4. Khách hàng nhận tiền trực tiếp tại quầy hoặc yêu cầu chuyển khoản vào tài khoản của khách hàng.

Tất toán online

1. Đăng nhập vào ứng dụng hoặc website của ngân hàng.

2. Chọn mục “Tiết kiệm” hoặc “Tiền gửi”.

3. Chọn sổ tiết kiệm cần tất toán.

4. Chọn chức năng “Tất toán” hoặc “Rút tiền”.

5. Xác nhận thông tin và nhập mã OTP hoặc sử dụng phương thức xác thực khác.

6. Hoàn tất giao dịch và nhận thông báo.

Khách hàng có thể chủ động tất toán sổ tiết kiệm online mọi lúc mọi nơi thông qua ứng dụng ngân hàng điện tử trên điện thoại di động.