Hoài An

Hoài An

Chứng minh tài chính du học bằng sổ tiết kiệm đòi hỏi hồ sơ phải đáp ứng đồng thời nhiều tiêu chí, trong đó quan trọng nhất là số dư, thời điểm mở sổ, người đứng tên và tính logic với thu nhập của gia đình. Mỗi quốc gia lại có tiêu chuẩn xét duyệt riêng, nên việc chuẩn bị sổ tiết kiệm du học không thể làm theo một công thức chung cho tất cả hồ sơ.

Bài viết dưới đây, Nguyễn Lê sẽ làm rõ vai trò của sổ tiết kiệm trong hồ sơ tài chính du học, cách thiết lập một sổ tiết kiệm đạt chuẩn và những lỗi phổ biến khiến hồ sơ dễ rơi vào diện nghi ngờ.

Các Ý Chính

Vai trò của sổ tiết kiệm trong hồ sơ du học

Trong bộ hồ sơ tài chính du học, sổ tiết kiệm đảm nhận vai trò chứng minh khả năng chi trả tức thời. Đây là bằng chứng cho thấy gia đình có sẵn một khoản tiền đủ để trang trải học phí và sinh hoạt phí tối thiểu trong năm học đầu tiên của du học sinh.

Cơ quan xét duyệt thường đánh giá cao sổ tiết kiệm vì tiền gửi ngân hàng có tính thanh khoản cao, được ngân hàng xác thực và dễ kiểm chứng thông qua giấy xác nhận số dư. So với các loại tài sản như nhà đất, xe cộ hoặc cổ phần, tiền trong sổ tiết kiệm thể hiện rõ hơn khả năng chi trả trực tiếp cho kế hoạch học tập.

Tuy nhiên, cần phân biệt rõ: sổ tiết kiệm trả lời câu hỏi “gia đình có đủ tiền hay không?”, còn hồ sơ thu nhập trả lời câu hỏi “số tiền đó đến từ đâu?” Hai thành phần này bổ trợ cho nhau trong một bộ hồ sơ chứng minh tài chính du học hoàn chỉnh, thiếu một trong hai đều khiến hồ sơ không đủ tính thuyết phục.

Sổ tiết kiệm có bắt buộc không?

Câu trả lời phụ thuộc vào quốc gia du học, diện visa và cách xét duyệt của từng hồ sơ. Với các nước xét hồ sơ tài chính theo hướng truyền thống như Hàn Quốc, Nhật Bản, Mỹ, Úc hay Đài Loan, sổ tiết kiệm thường là giấy tờ quan trọng để chứng minh khả năng chi trả.

Ngược lại, một số quốc gia quy định hình thức chứng minh tài chính riêng:

- Đức yêu cầu tài khoản phong tỏa Sperrkonto, mở tại đơn vị được cấp phép trước khi xin visa.

- Canada chấp nhận nhiều loại bằng chứng: học phí đã đóng, tài khoản ngân hàng tại Canada, chứng chỉ đầu tư GIC, khoản vay sinh viên, sao kê và giấy tờ thu nhập.

- Anh không dùng khái niệm “sổ tiết kiệm” như tại Việt Nam, nhưng yêu cầu khoản tiền được duy trì trong tài khoản đủ thời gian theo quy định (tối thiểu 28 ngày).

Vì vậy, trước khi mở sổ, gia đình cần đối chiếu đúng yêu cầu của quốc gia dự định du học, không nên mặc định nước nào cũng chỉ cần một cuốn sổ tiết kiệm tại ngân hàng Việt Nam là đủ.

Sổ tiết kiệm được sử dụng phổ biến khi đi du học các nước trên thế giới

Sổ tiết kiệm du học có những loại nào?

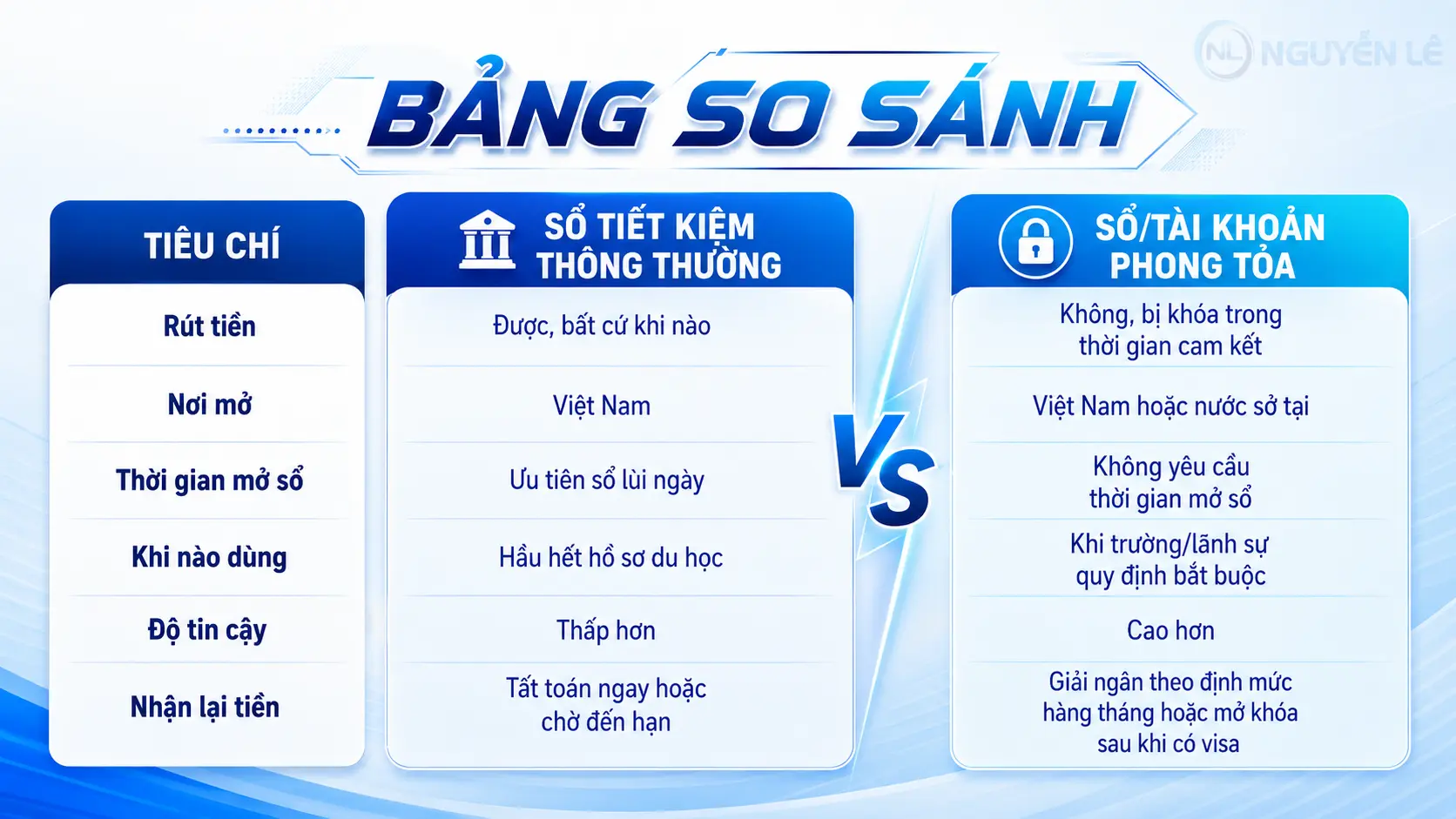

Xét theo nhu cầu làm hồ sơ du học, sổ tiết kiệm và các hình thức tiền gửi tương đương được chia thành hai nhóm: sổ tiết kiệm thông thường và nhóm sổ/tài khoản phong tỏa.

► Sổ tiết kiệm thông thường

Đây là loại phổ biến nhất, mở tại ngân hàng Việt Nam và được rút tiền theo kỳ hạn, khi nộp hồ sơ luôn đi kèm giấy xác nhận số dư.

Xét theo thời điểm mở, sổ gồm hai dạng:

- Sổ mới mở: lập tại thời điểm chuẩn bị hồ sơ, phù hợp với các nước không yêu cầu thời gian gửi tối thiểu. Nếu mở quá sát ngày nộp, gia đình nên chuẩn bị thêm giấy tờ giải trình nguồn tiền.

- Sổ lùi ngày: là sổ tiết kiệm đã mở trước ngày nộp hồ sơ một thời gian nhất định, phù hợp với các trường hợp cần chứng minh khoản tiền đã được gửi và duy trì trong ngân hàng đủ lâu theo yêu cầu xét duyệt.

► Sổ tiết kiệm/tài khoản phong tỏa

Điểm chung của nhóm này là khoản tiền bị khóa trong thời gian cam kết, giúp cơ quan xét duyệt tin rằng số dư được duy trì cho việc học, thay vì chỉ tồn tại lúc xin giấy xác nhận.

Các hình thức thường gặp:

- Sổ tiết kiệm phong tỏa tại Việt Nam: sổ thông thường kèm văn bản phong tỏa của ngân hàng, dùng khi trường hoặc lãnh sự yêu cầu duy trì số dư đến khi có kết quả visa.

- Chứng chỉ đầu tư GIC (Canada): khoản sinh hoạt phí nộp vào ngân hàng Canada trước khi bay, được bảo toàn gốc và giải ngân hàng tháng sau khi du học sinh nhập cảnh.

- Tài khoản phong tỏa Sperrkonto (Đức): sinh hoạt phí một năm được khóa trong tài khoản, du học sinh chỉ được rút theo hạn mức hằng tháng sau khi sang Đức.

- Sổ đóng băng (Hàn Quốc): áp dụng chủ yếu cho diện D-4-1 tại nhóm trường được chứng nhận TOP 1% và TOP 3%, sinh hoạt phí nộp vào tài khoản mở tại ngân hàng Hàn Quốc và chỉ được rút theo định mức từng tháng trong thời gian học.

So sánh sổ tiết kiệm du học thường và sổ phong tỏa

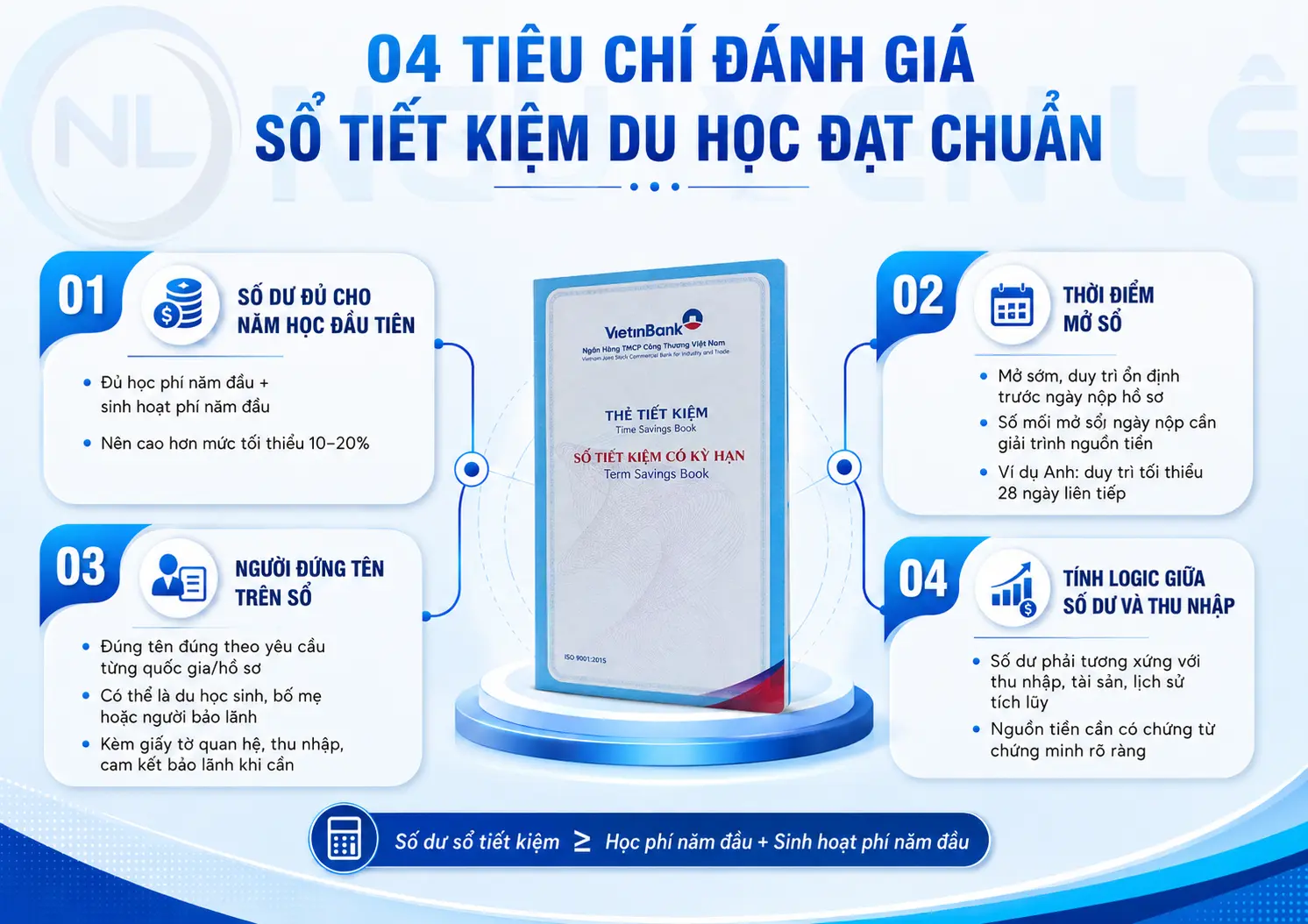

04 tiêu chí đánh giá sổ tiết kiệm du học đạt chuẩn

Một sổ tiết kiệm có số dư lớn chưa chắc đã là một sổ tiết kiệm thuyết phục. Khi xét duyệt, cơ quan lãnh sự đánh giá đồng thời bốn yếu tố: số dư đủ định mức, thời điểm mở sổ đáp ứng yêu cầu, người đứng tên đúng quy định và nguồn tiền logic với thu nhập của gia đình.

1. Số dư đủ cho năm học đầu tiên

Số dư là tiêu chí đầu tiên khi xét hồ sơ tài chính du học. Khoản tiền trong sổ cần đủ để chứng minh gia đình có khả năng chi trả cho học phí, sinh hoạt phí và các chi phí ban đầu trong thời gian du học.

Nguyên tắc chung có thể tính như sau:

Số dư sổ tiết kiệm ≥ Học phí năm đầu(1) + Sinh hoạt phí năm đầu(2)

- (1) Học phí căn cứ theo thư mời nhập học, CAS, I-20 hoặc thông báo của trường.

- (2) Sinh hoạt phí cần đối chiếu theo định mức của từng quốc gia, khu vực học và thời gian khóa học.

Kinh nghiệm xử lý hồ sơ cho thấy gia đình nên chuẩn bị số dư cao hơn mức tối thiểu khoảng 10 – 20%. Số dư vừa khít yêu cầu đôi khi tạo cảm giác gia đình đang “gồng” tài chính.

Bảng giá dịch vụ hỗ trợ sổ tiết kiệm

2. Thời điểm mở sổ

Thời điểm mở sổ là bằng chứng cho thấy số tiền trong sổ có phải khoản tích lũy thực sự hay chỉ là tiền được gom gấp để đối phó hồ sơ. Một sổ tiết kiệm được mở và duy trì ổn định từ trước thường tạo cảm giác tự nhiên hơn so với sổ mới mở sát ngày nộp visa.

Mỗi quốc gia có cách đánh giá khác nhau. Anh yêu cầu khoản tiền phải được duy trì tối thiểu 28 ngày liên tiếp và ngày kết thúc giai đoạn 28 ngày phải nằm trong vòng 31 ngày trước ngày nộp hồ sơ.

Hàn Quốc xét theo từng diện visa như D-4, D-2 và yêu cầu của từng khu vực, từng trường. Mỹ, Úc, Canada không phải lúc nào cũng ấn định một mốc thời gian gửi sổ cứng, nhưng sổ mở càng lâu và dòng tiền càng rõ thì hồ sơ càng dễ giải trình.

Sổ mở chỉ vài ngày trước khi nộp hồ sơ không hẳn bị từ chối, nhưng thường sẽ bị soi kỹ hơn về nguồn tiền. Khi đó, gia đình cần chuẩn bị thêm sao kê, giấy tờ thu nhập, giấy tờ bán tài sản hoặc bằng chứng tích lũy để chứng minh khoản tiền là hợp lý.

3. Người đứng tên trên sổ

Người đứng tên sổ phải phù hợp với cấu trúc bảo lãnh tài chính của hồ sơ. Nếu du học sinh còn phụ thuộc tài chính vào gia đình, sổ đứng tên bố mẹ hoặc người bảo lãnh cần đi kèm giấy tờ chứng minh quan hệ, giấy tờ thu nhập và cam kết bảo lãnh nếu hồ sơ yêu cầu.

Một số diện hồ sơ có thể yêu cầu hoặc ưu tiên sổ đứng tên chính du học sinh. Ví dụ, nhiều hồ sơ du học Hàn Quốc yêu cầu giấy tờ tài chính đứng tên du học sinh. Trong khi đó, Nhật Bản, Mỹ, Úc, Canada có thể chấp nhận hồ sơ tài chính từ bố mẹ hoặc người bảo lãnh nếu chứng minh được quan hệ và năng lực tài chính.

Đứng tên sai người là lỗi dễ làm hồ sơ phải bổ sung hoặc giải trình thêm. Vì vậy, trước khi mở sổ, gia đình nên xác định rõ: quốc gia du học yêu cầu ai đứng tên, người đó có chứng minh được nguồn tiền không và quan hệ với du học sinh có dễ giải trình không.

4. Tính logic giữa số dư và thu nhập

Đây là tiêu chí ít được để ý nhưng lại ảnh hưởng rất lớn đến độ thuyết phục của hồ sơ. Cơ quan xét duyệt không chỉ nhìn vào con số trong sổ, mà còn đối chiếu với thu nhập, tài sản, công việc và lịch sử tích lũy của gia đình.

Ví dụ, một cuốn sổ tiết kiệm 2 tỷ đồng đi kèm hồ sơ thu nhập chỉ khoảng 15 triệu đồng/tháng sẽ tạo ra mâu thuẫn. Tương tự, một khoản tiền lớn được nộp vào tài khoản chỉ vài ngày trước khi mở sổ cũng có thể kéo theo yêu cầu giải trình nguồn gốc.

Số dư hợp lý phải tương xứng với bức tranh tài chính tổng thể. Nếu tiền đến từ lương, kinh doanh, cho thuê tài sản, bán nhà đất, nhận chuyển nhượng hoặc hỗ trợ từ người thân, hồ sơ nên có giấy tờ chứng minh phù hợp để giải thích nguồn tiền.

04 tiêu chí giúp sổ tiết kiệm du học dễ được chấp nhận

Bảng gợi ý số dư và thời gian gửi sổ tiết kiệm theo từng quốc gia

Bảng được tổng hợp từ kinh nghiệm xử lý hồ sơ thực tế của Nguyễn Lê, mang tính tham khảo an toàn. Con số cụ thể cần đối chiếu với thư mời nhập học và thông báo mới nhất của Cơ quan di trú từng quốc gia.

| Quốc gia | Số dư khuyến nghị | Thời gian gửi | Người đứng tên sổ |

|---|---|---|---|

| Hàn Quốc (D-4, Học tiếng) | 180 – 250 triệu | >6 tháng (*) | Du học sinh |

| Hàn Quốc (D-2, Chuyên ngành) | 350-500 triệu | >3 tháng (*) | Du học sinh |

| Nhật Bản | 500 – 600 triệu | 3 – 6 tháng | Người bảo lãnh hoặc bố mẹ |

| Đài Loan | 100 – 150 triệu | 3 – 6 tháng | Du học sinh hoặc bố mẹ |

| Mỹ | 1 – 1.5 tỷ | 3 – 6 tháng | Du học sinh hoặc người bảo trợ |

| Úc | 800 triệu – 1.5 tỷ | 3 – 6 tháng | Du học sinh hoặc bố mẹ |

| Canada | Trên 1 tỷ | 3 – 6 tháng | Du học sinh hoặc bố mẹ |

| Anh | 600 triệu – 1,2 tỷ | >28 ngày (*) | Du học sinh hoặc bố mẹ |

| Đức (**) | 360 – 400 triệu | Không áp dụng | Du học sinh |

| New Zealand (***) | 750 triệu – 1 tỷ | 3 – 6 tháng | Du học sinh hoặc bố mẹ |

| Tây Ban Nha & Bồ Đào Nha | 200 – 500 triệu | >6 tháng | Du học sinh hoặc bố mẹ |

| Trung Quốc | 100 – 150 triệu | >3 tháng | Du học sinh hoặc bố mẹ |

Lưu ý:

- (*): là quy định bắt buộc; các mốc còn lại là mức khuyến nghị theo kinh nghiệm xử lý hồ sơ.

- (**): không yêu cầu thời gian gửi tối thiểu.

- (***): du học sinh Việt Nam thường chuyển khoản qua chương trình FTS vào ngân hàng tại New Zealand.

Hồ sơ chứng minh tài chính du học bằng sổ tiết kiệm gồm những gì?

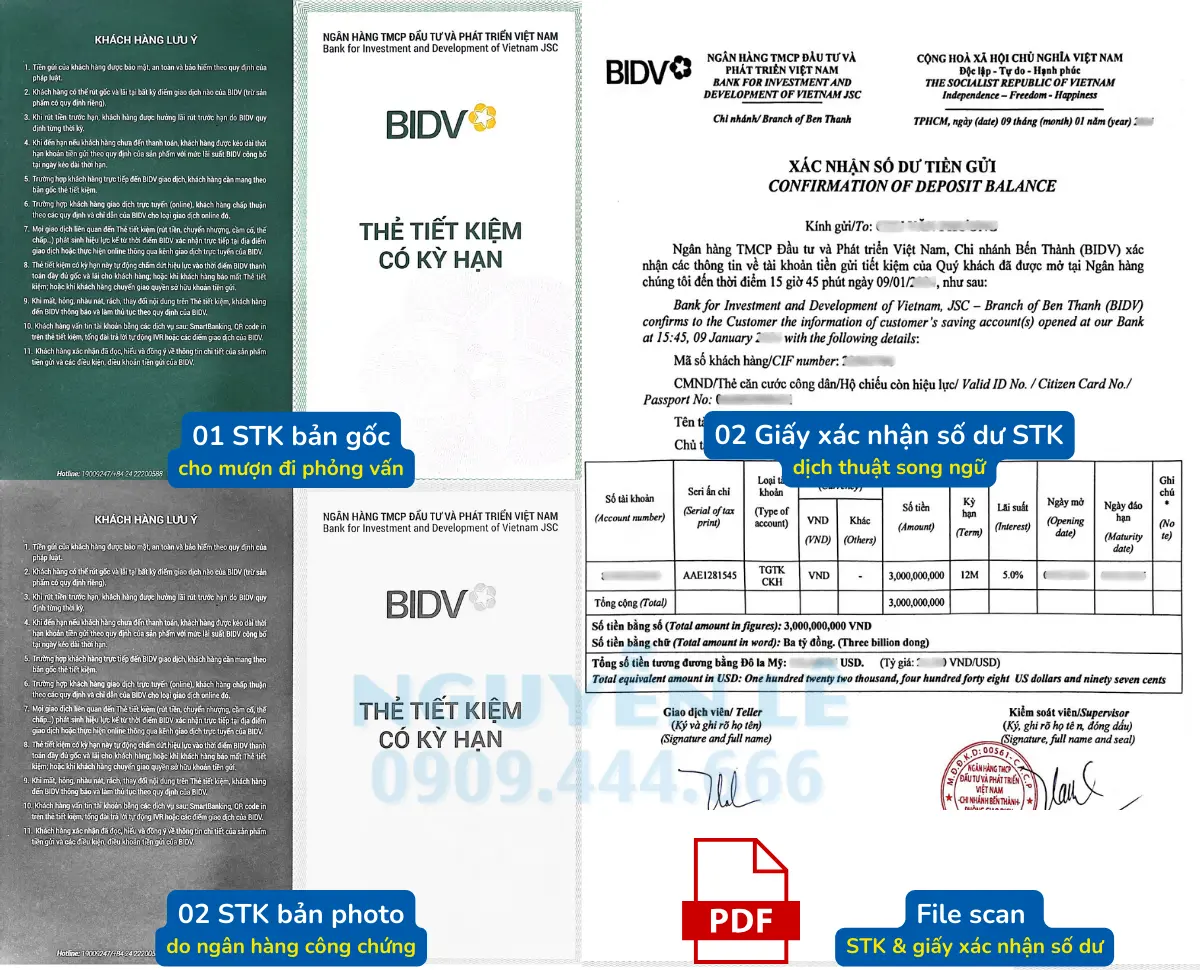

Sau khi sổ tiết kiệm đáp ứng đủ bốn tiêu chuẩn trên, bộ chứng từ cần chuẩn bị để nộp thường gồm:

- 02 bản sao y sổ tiết kiệm, ưu tiên bản do ngân hàng đóng dấu sao y bản chính.

- 02 giấy xác nhận số dư sổ tiết kiệm bản song ngữ Việt – Anh có mộc ngân hàng, cấp trong vòng 7 – 14 ngày trước thời điểm nộp hồ sơ.

- File scan màu dùng cho các cổng nộp hồ sơ visa trực tuyến.

- Sổ tiết kiệm gốc mang theo khi phỏng vấn hoặc khi được yêu cầu đối chiếu.

- Giấy tờ chứng minh mối quan hệ nếu người đứng tên trên sổ không phải du học sinh (giấy khai sinh, CCCD của người đứng tên).

Mẫu trọn bộ hồ sơ sổ tiết kiệm du học hoàn chỉnh

Một vài lưu ý về sổ tiết kiệm du học

- Quy cách giấy tờ có thể khác nhau theo từng nước. Nhật Bản yêu cầu giấy xác nhận số dư in trên một mặt giấy và sử dụng tiếng Việt. Một số nước châu Âu yêu cầu bản dịch công chứng thay vì bản song ngữ do ngân hàng cấp. Vì vậy, không nên dùng một bộ giấy tờ giống nhau cho tất cả hồ sơ.

- Tên trên sổ tiết kiệm, giấy xác nhận số dư và giấy tờ nhân thân phải khớp với nhau. Riêng trường hợp sổ đứng tên người bảo lãnh không phải bố mẹ, cần chuẩn bị thêm cam kết bảo trợ tài chính nếu được yêu cầu.

- Giấy xác nhận số dư cần có mộc đỏ và chữ ký của nhân viên ngân hàng. Ảnh chụp sổ tiết kiệm, ảnh chụp màn hình tài khoản, giấy xác nhận online hoặc file tự tải trên ứng dụng ngân hàng thường không được xem là giấy tờ hợp lệ khi nộp hồ sơ du học.

- Không nên tất toán sổ ngay sau khi lấy giấy xác nhận số dư. Việc rút tiền hoặc tất toán quá sớm có thể khiến hồ sơ bị đánh giá là thiếu ổn định, thậm chí tạo nghi vấn rằng sổ tiết kiệm chỉ được mở tạm thời để đối phó hồ sơ.

- Không nên vay nóng để mở sổ rồi rút trả ngay. Dòng tiền vào rồi ra trong thời gian ngắn có thể thể hiện trên sao kê tài khoản và trở thành dấu hiệu khiến hồ sơ bị nghi ngờ.

- Nơi mở sổ nên là nơi thường trú hoặc nơi đang làm việc. Gia đình sinh sống tại một tỉnh nhưng sổ lại mở ở thành phố khác không có lý do rõ ràng có thể làm hồ sơ kém tự nhiên hơn. Nguyên tắc an toàn là mở sổ tại chi nhánh ngân hàng gần nơi thường trú, tạm trú, nơi làm việc hoặc nơi người bảo lãnh có hoạt động kinh doanh thực tế.

- Số dư khai trong đơn, giấy xác nhận số dư và sổ gốc cần nhất quán. Chênh lệch dù nhỏ, kể cả do quy đổi ngoại tệ sai tỷ giá, cũng có thể bị xem là thông tin không thống nhất trong hồ sơ.

Học sinh đang làm thủ tục mở sổ tiết kiệm du học tại ngân hàng OCB

Câu hỏi thường gặp

1. Sổ tiết kiệm online có dùng để chứng minh tài chính du học được không?

Có thể được chấp nhận trong trường hợp ngân hàng cấp được giấy xác nhận số dư hợp lệ, có đầy đủ thông tin chủ tài khoản, số dư, ngày gửi, kỳ hạn và xác nhận của ngân hàng. Ảnh chụp màn hình trên app ngân hàng không được xem là chứng từ hợp lệ.

2. Mở nhiều sổ nhỏ cộng lại đủ số tiền có được không?

Có thể được chấp nhận nếu tổng số dư các sổ đáp ứng yêu cầu tài chính, các sổ đều đứng tên cùng một người hoặc cùng người bảo lãnh hợp lệ, đồng thời có giấy xác nhận số dư rõ ràng từ ngân hàng.

Tuy nhiên, để hồ sơ chặt chẽ hơn, gia đình nên chuẩn bị thêm thư giải trình nếu nguồn tiền được chia thành nhiều sổ hoặc đến từ nhiều khoản khác nhau.

3. Chứng chỉ tiền gửi có thay thế sổ tiết kiệm được không?

Không. Chứng chỉ tiền gửi không thay thế sổ tiết kiệm trong hồ sơ chứng minh tài chính du học. Đây là sản phẩm tài chính khác, trong khi hồ sơ visa thường yêu cầu sổ tiết kiệm hoặc giấy xác nhận số dư do ngân hàng cấp.

Chứng chỉ tiền gửi chỉ nên dùng như giấy tờ tài chính bổ sung, không nên xem là giấy tờ thay thế sổ tiết kiệm.

4. Giấy xác nhận số dư chỉ có chữ ký điện tử, không có dấu đỏ thì có bị trả hồ sơ không?

Có rủi ro, đặc biệt với hồ sơ nộp bản giấy như Hàn Quốc, Nhật Bản, bản thiếu dấu đỏ thường bị yêu cầu bổ sung, làm chậm tiến độ xét duyệt. Hồ sơ nộp online qua cổng điện tử như Úc, Canada thì bản PDF có mã xác thực của ngân hàng thường được chấp nhận.

Phương án an toàn cho mọi trường hợp là yêu cầu ngân hàng cấp bản in có dấu mộc và chữ ký tươi tại quầy.

5. Sổ tiết kiệm mở ở tỉnh khác nơi cư trú có bị soi không?

Có. Khi xét hồ sơ, lãnh sự có thể đối chiếu nơi mở sổ với nơi cư trú, nơi làm việc hoặc hoạt động kinh doanh của người đứng tên sổ.

Nếu gia đình sinh sống tại một tỉnh nhưng sổ tiết kiệm lại được mở ở thành phố khác mà không có lý do hợp lý, hồ sơ có thể bị nghi ngờ về nguồn gốc cuốn sổ.

Ngược lại, nếu người bảo lãnh đang làm việc, kinh doanh, có chi nhánh công ty hoặc thường xuyên giao dịch tại nơi mở sổ, hồ sơ chỉ cần kèm giấy tờ chứng minh mối liên hệ này như hợp đồng lao động, giấy đăng ký kinh doanh hoặc giấy tờ liên quan.

Nguyễn Lê hỗ trợ chuẩn bị sổ tiết kiệm du học

Chuẩn bị sổ tiết kiệm du học không khó nếu gia đình có sẵn nguồn tiền và đủ thời gian. Khó ở chỗ mỗi quốc gia có một chuẩn xét duyệt riêng, chỉ cần lệch về số dư, thời điểm mở sổ, người đứng tên hoặc nguồn tiền, hồ sơ có thể phải bổ sung, giải trình hoặc điều chỉnh lại từ đầu.

Nhân viên Nguyễn Lê hỗ trợ khách hàng tại VietinBank

Với kinh nghiệm xử lý hồ sơ từ năm 2008, Nguyễn Lê sẵn sàng đồng hành cùng quý phụ huynh từ khâu tư vấn số dư, thời điểm mở sổ đến phương án hỗ trợ khi chưa kịp chuẩn bị đúng hạn.

Nếu cần dịch vụ hỗ trợ sổ tiết kiệm cho hồ sơ du học, quý phụ huynh có thể liên hệ hotline 0909.444.666 để được tư vấn miễn phí trước khi quyết định.

Chuyên gia tài chính

NGUYỄN VIẾT GIỎI

Đã kiểm duyệt nội dung

Chuyên gia với 10+ năm kinh nghiệm trong lĩnh vực Tài chính - Visa. Tốt nghiệp xuất sắc ĐH Kinh tế (UEH), sở hữu chứng chỉ quốc tế CFA & CPA.