Hoài An

Hoài An Thị trường mua bán, chuyển nhượng sổ tiết kiệm đang ngày càng sôi động, đặc biệt trong bối cảnh lãi suất tiền gửi tăng mạnh. Tuy nhiên, không phải ai cũng hiểu rõ về thủ tục chuyển nhượng sổ tiết kiệm, cũng như những lợi ích và rủi ro tiềm ẩn của hoạt động này.

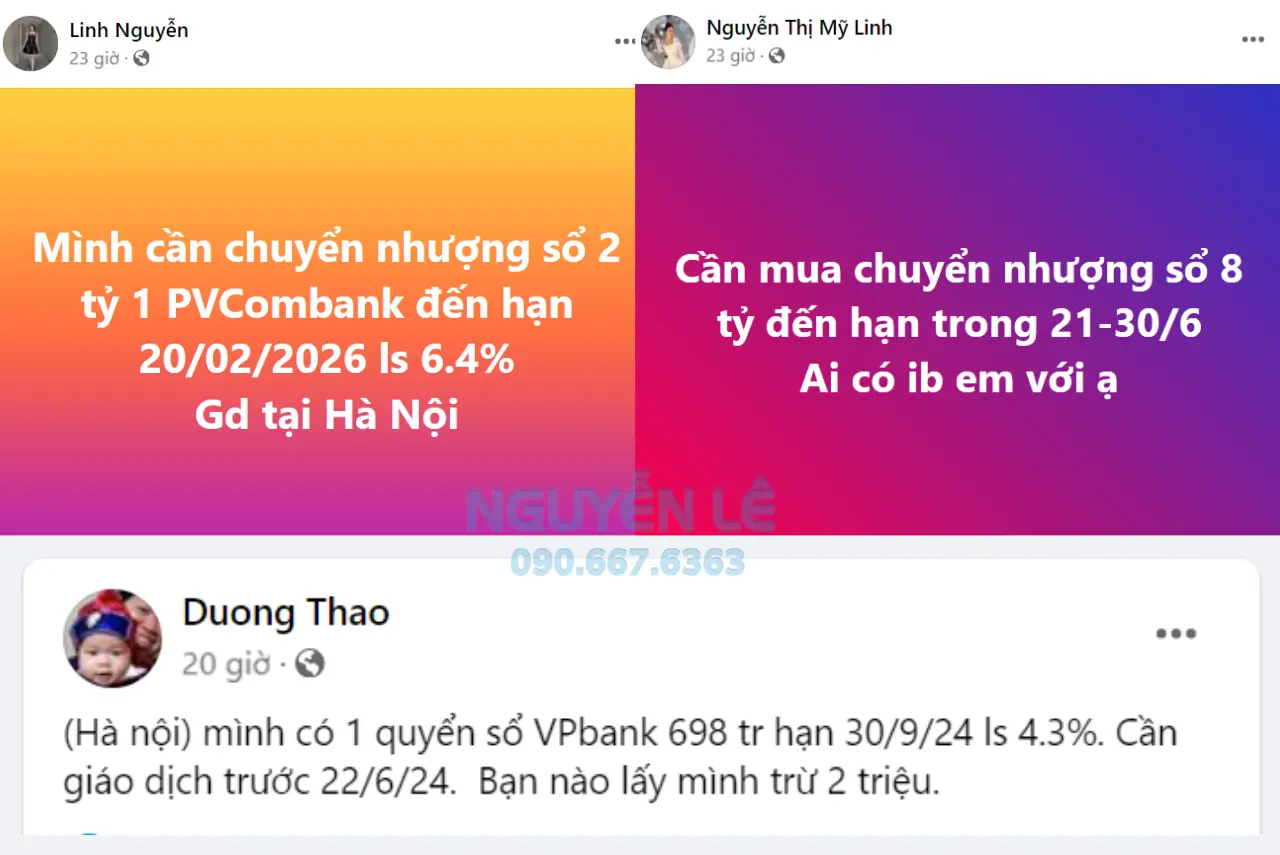

Hoạt động mua bán sổ tiết kiệm diễn ra sôi nổi trên Facebook

Chuyển nhượng sổ tiết kiệm là gì?

Chuyển nhượng sổ tiết kiệm là việc thay đổi chủ sở hữu hợp pháp của sổ tiết kiệm, chuyển giao quyền sở hữu từ người này sang người khác. Người nhận chuyển nhượng sẽ trở thành chủ sở hữu mới của sổ tiết kiệm và có toàn quyền sử dụng số tiền gửi cũng như hưởng lãi suất theo quy định.

Theo các chuyên gia, có nhiều lý do khiến khách hàng muốn mua bán, chuyển nhượng sổ tiết kiệm. Một trong số đó là do lãi suất ngân hàng giảm xuống thấp hơn mức lãi suất rao bán trên mạng, tạo cơ hội kiếm lời cho người chuyển nhượng.

Bên cạnh đó, nhiều chủ sở hữu sổ tiết kiệm cần tiền gấp trước ngày đáo hạn. Nếu rút trước hạn, họ sẽ không được hưởng lãi suất ưu đãi ban đầu mà chỉ nhận lãi suất không kỳ hạn, dẫn đến thiệt hại về tài chính. Chuyển nhượng sổ tiết kiệm là giải pháp giúp họ tránh được tình trạng này.

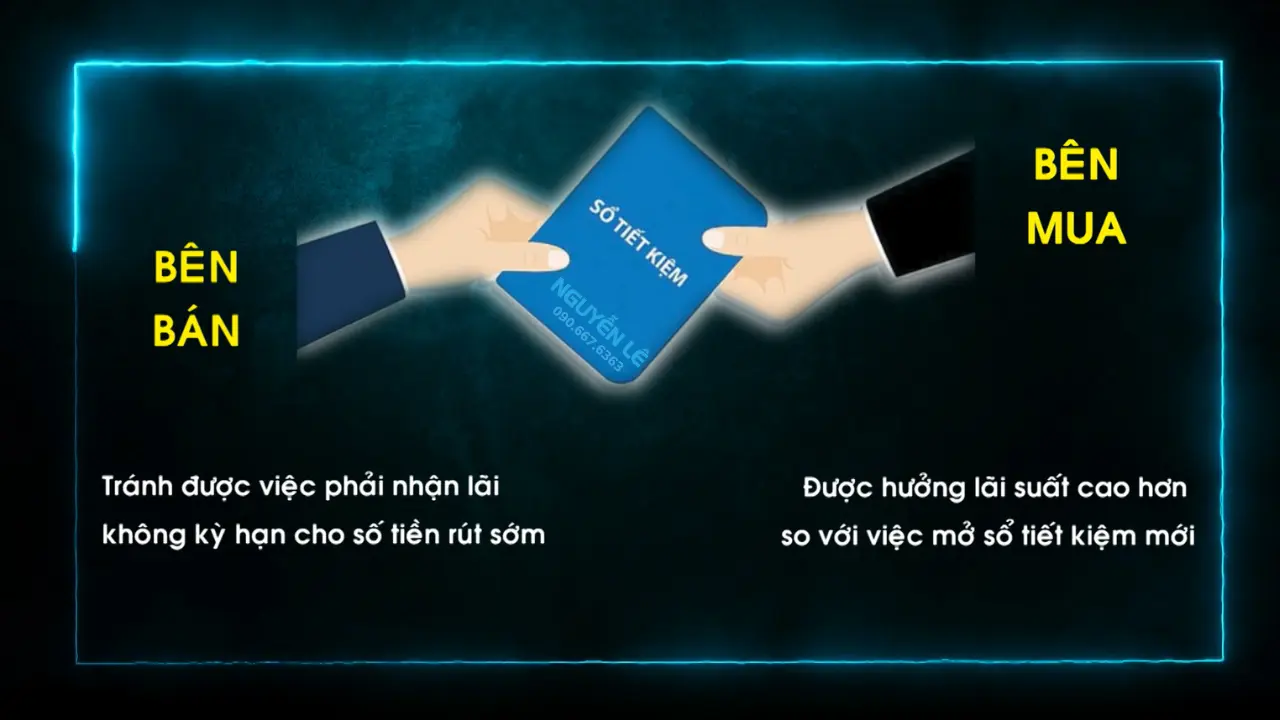

Đối với người mua, đây là cơ hội để hưởng lãi suất cao hơn so với việc mở sổ tiết kiệm mới. Ngoài ra, một số người có nhu cầu “làm sổ tiết kiệm lùi ngày” để chứng minh tài chính khi xin visa cũng tìm đến hình thức mua lại sổ để đáp ứng yêu cầu của mình.

Pháp luật có cho phép sang tên/chuyển nhượng sổ tiết kiệm?

Theo Điều 14 Thông tư 48/2018/TT-NHNN, pháp luật cho phép chuyển giao quyền sở hữu tiền gửi tiết kiệm. Giao dịch phải được thực hiện theo hướng dẫn của tổ chức tín dụng và phù hợp với quy định của pháp luật có liên quan. Vì vậy, thủ tục và điều kiện chuyển giao cụ thể còn phụ thuộc vào quy định của từng ngân hàng.

Mặc dù pháp luật cho phép, nhưng các chuyên gia cũng khuyến cáo người tham gia giao dịch cần thận trọng trước những rủi ro tiềm ẩn như tranh chấp, lừa đảo.

Thủ tục chuyển nhượng/sang tên sổ tiết kiệm

Luật sư Nguyễn Thị Đinh Hương, Đoàn Luật sư Hà Nội, nhấn mạnh rằng việc mua bán sổ tiết kiệm chỉ nên thực hiện tại các phòng giao dịch, chi nhánh ngân hàng dưới sự hỗ trợ của giao dịch viên để tránh rủi ro.

Các bước thực hiện:

1. Cả hai bên cùng đến chi nhánh/phòng giao dịch ngân hàng nơi mở sổ tiết kiệm, mang theo thẻ căn cước hoặc giấy tờ xác minh thông tin còn hiệu lực theo yêu cầu của ngân hàng và sổ tiết kiệm bản gốc.

2. Ngân hàng kiểm tra thông tin và cung cấp mẫu đơn chuyển nhượng để 2 bên cùng điền vào.

3. Điền thông tin và nộp lại mẫu đơn đã điền cùng chi phí chuyển nhượng (theo quy định của ngân hàng).

4. Sau khi hoàn tất, ngân hàng sẽ cấp cho mỗi bên một bản sao giấy chuyển nhượng.

Lưu ý quan trọng:

- Chữ ký của chủ sổ trên mẫu đơn phải trùng khớp với chữ ký mẫu đã đăng ký với ngân hàng.

- Pháp luật hiện hành không giới hạn số lần chuyển nhượng; số lần chuyển nhượng cụ thể thực hiện theo quy định của từng ngân hàng.

- Toàn bộ số dư gốc và lãi chưa lĩnh tính đến ngày chuyển nhượng sẽ được chuyển giao cho người nhận.

- Số tiền gửi và lãi suất không bị ảnh hưởng bởi việc chuyển nhượng.

Chỉ chuyển nhượng STK tại ngân hàng để tránh rủi ro

Phí sang tên sổ tiết kiệm

Thông thường, phí sang tên sổ tiết kiệm dao động từ 55.000 – 110.000 đồng/lần/sổ hoặc tài khoản. Mức phí này không cố định mà tùy thuộc vào từng ngân hàng và có thể thay đổi theo thời gian.

| STT | Ngân hàng | Mức phí (đã bao gồm VAT) |

|---|---|---|

| 1 | Vietcombank | 110.000đ |

| 2 | Agribank | 55.000đ |

| 3 | BIDV | 110.000đ |

| 4 | VietinBank | 110.000đ |

| 5 | ACB | 55.000đ |

| 6 | TPBank | 55.000đ |

| 7 | SHB | 110.000đ |

| 8 | HDBank | 55.000đ |

| 9 | Eximbank | 55.000đ |

| 10 | VPBank | 55.000đ |

Rủi ro khi chuyển nhượng sổ tiết kiệm

Giao dịch ngoài ngân hàng

Khi giao dịch không thông qua tổ chức tín dụng được pháp luật công nhận, các bên không được pháp luật bảo vệ. Điều này đồng nghĩa với việc nếu xảy ra tranh chấp hoặc lừa đảo, người bị hại sẽ khó khăn trong việc đòi lại quyền lợi và tài sản của mình.

Lộ thông tin cá nhân

Trong quá trình chuyển nhượng, việc cung cấp thông tin cá nhân như số CMND/CCCD, số sổ tiết kiệm, thông tin tài khoản ngân hàng,… cho người lạ hoặc bên trung gian không uy tín có thể dẫn đến việc bị đánh cắp thông tin.

Tội phạm mạng có thể sử dụng thông tin này để thực hiện các hành vi lừa đảo như chiếm đoạt tài khoản ngân hàng, giả mạo danh tính để vay tiền hoặc thực hiện các giao dịch bất hợp pháp khác.

Rủi ro khi ủy quyền nhận tiền

Trường hợp chuyển nhượng người bán có thể ủy quyền cho người mua nhận tiền khi sổ đáo hạn. Hình thức này không an toàn vì người bán vẫn có thể rút tiền hoặc tất toán sổ trước hạn mà không cần sự đồng ý của người mua.

Lừa đảo qua trung gian

Nhiều trường hợp bên trung gian đã lợi dụng lòng tin của các bên để lừa đảo, chiếm đoạt tài sản. Họ có thể làm giả giấy tờ, cung cấp thông tin sai lệch hoặc thậm chí biến mất sau khi nhận tiền cọc.

Việc chuyển nhượng sổ tiết kiệm chỉ nên thực hiện khi bạn đã tìm hiểu kỹ về quy trình, thủ tục và các rủi ro liên quan. Hãy lựa chọn đối tác uy tín và thực hiện giao dịch tại ngân hàng để đảm bảo an toàn và quyền lợi của mình.

Giải đáp thắc mắc thường gặp về sang tên sổ tiết kiệm

1. Chuyển nhượng sổ tiết kiệm có ảnh hưởng đến lãi suất không?

Không, lãi suất của sổ tiết kiệm không thay đổi sau khi chuyển nhượng. Người nhận chuyển nhượng sẽ được hưởng lãi suất như đã thỏa thuận ban đầu với ngân hàng.

2. Có thể chuyển nhượng sổ tiết kiệm online hay không?

Một số ngân hàng cho phép khách hàng thực hiện một phần thủ tục chuyển nhượng qua ứng dụng hoặc website, nhưng bước cuối cùng là xác nhận và ký kết hợp đồng vẫn phải thực hiện trực tiếp tại quầy giao dịch của ngân hàng.

3. Có thể chuyển nhượng sổ tiết kiệm cho người dưới 18 tuổi không?

Có thể, nhưng cần có người đại diện theo pháp luật của trẻ (cha, mẹ hoặc người giám hộ) đi cùng và ký các giấy tờ cần thiết.

4. Làm thế nào để sang tên sổ tiết kiệm khi chủ sổ đã mất?

Người thừa kế hợp pháp của chủ sổ cần mang theo các giấy tờ như giấy chứng tử, giấy chứng nhận quyền thừa kế, di chúc (nếu có) và các giấy tờ tùy thân đến ngân hàng để làm thủ tục sang tên.

5. Tôi có thể chuyển nhượng một phần số tiền trong sổ tiết kiệm được không?

Không, việc chuyển nhượng sổ tiết kiệm chỉ có thể thực hiện với toàn bộ số dư gốc và lãi chưa lĩnh tính đến ngày chuyển nhượng.

6. Việc chuyển nhượng có phải chịu thuế thu nhập cá nhân không?

Không, theo quy định hiện hành, việc chuyển nhượng không phải chịu thuế thu nhập cá nhân.

7. Dùng sổ tiết kiệm chuyển nhượng để xin visa được không?

Có thể, đây là cách làm sổ tiết kiệm lùi ngày thông qua việc chuyển nhượng nhưng cần đảm bảo sổ tiết kiệm không có bất kỳ ghi chú nào thể hiện thông tin chuyển nhượng trên sổ.

Chuyên gia tài chính

NGUYỄN VIẾT GIỎI

Đã kiểm duyệt nội dung

Chuyên gia với 10+ năm kinh nghiệm trong lĩnh vực Tài chính - Visa. Tốt nghiệp xuất sắc ĐH Kinh tế (UEH), sở hữu chứng chỉ quốc tế CFA & CPA.