Hoài An

Hoài An

“Sổ tiết kiệm du lịch” không phải là một loại sổ riêng do ngân hàng phát hành. Đây là cách gọi quen thuộc của sổ tiết kiệm thông thường khi được sử dụng để chứng minh năng lực tài chính trong hồ sơ xin visa du lịch.

Mức phổ biến từ 100–300 triệu đồng với các nước châu Á và 250–700 triệu đồng với Mỹ, Canada, Anh, Úc và châu Âu.

Thông qua sổ tiết kiệm và giấy xác nhận số dư, người xin visa chứng minh với cơ quan xét duyệt rằng mình đang sở hữu một tài sản có tính thanh khoản cao, đủ khả năng chi trả cho chuyến đi và duy trì các nghĩa vụ tài chính sau khi trở về.

Các Ý Chính

Bảng số dư sổ tiết kiệm xin visa du lịch các nước

Bảng dưới đây là mức khuyến nghị tham khảo, được đúc kết từ kinh nghiệm xử lý hồ sơ chứng minh tài chính xin visa du lịch của Nguyễn Lê.

| Quốc gia/khu vực | Số dư sổ tiết kiệm khuyến nghị | Thời gian mở sổ khuyến nghị |

|---|---|---|

| Mỹ | 300–700 triệu đồng | 3–6 tháng |

| Canada | 300–700 triệu đồng | 3–6 tháng |

| Anh | 300–700 triệu đồng | 3–6 tháng |

| Úc | 250–600 triệu đồng | 3–6 tháng |

| Schengen/Châu Âu | 200–600 triệu đồng | 3–6 tháng |

| New Zealand | 200–400 triệu đồng | 3 tháng |

| Hàn Quốc | 150–300 triệu đồng | 1 tháng |

| Nhật Bản | 150–300 triệu đồng | 1–3 tháng |

| Đài Loan | 100–200 triệu đồng | 1–3 tháng |

| Hồng Kông | 100–200 triệu đồng | 1–3 tháng |

| Trung Quốc | 100–200 triệu đồng | 1–3 tháng |

Lưu ý:

- Sổ nên đứng tên người xin visa. Nếu sử dụng sổ đứng tên vợ, chồng hoặc bố mẹ, hồ sơ cần bổ sung giấy tờ chứng minh quan hệ và cam kết bảo lãnh tài chính.

- Sổ có lịch sử càng lâu thường càng dễ thể hiện quá trình tích lũy ổn định.

Nếu bạn chưa có sẵn sổ tiết kiệm, có thể tham khảo bảng giá ở đây

Số dư sổ tiết kiệm du lịch phụ thuộc vào những yếu tố nào?

Khoảng số dư trong bảng tương đối rộng vì con số phù hợp của mỗi hồ sơ phụ thuộc vào hai yếu tố chính: tổng chi phí chuyến đi và khả năng tích lũy của người sở hữu.

Tổng chi phí của chuyến đi

Có thể sử dụng công thức tham khảo:

Trong đó:

- Tổng chi phí chuyến đi = (Chi phí sinh hoạt mỗi ngày × số ngày lưu trú) + vé máy bay khứ hồi + khách sạn + bảo hiểm và các chi phí liên quan.

- Chi phí sinh hoạt mỗi ngày bao gồm ăn uống, di chuyển tại chỗ và vé tham quan.

- Khoản tài chính dự phòng là phần tiền nằm ngoài ngân sách trực tiếp của chuyến đi.

- Các nước châu Á: từ 100 triệu đồng.

- Úc, New Zealand và châu Âu: từ 150–200 triệu đồng.

- Mỹ, Canada và Anh: từ 200–250 triệu đồng.

Đây là công thức được đúc kết theo kinh nghiệm của Nguyễn Lê, không phải quy định chính thức của cơ quan xét duyệt visa.

Ví dụ:

Một người đi du lịch Nhật Bản trong 7 ngày và tự thanh toán toàn bộ chuyến đi:

- Vé máy bay khứ hồi: 15 triệu đồng.

- Khách sạn: 18 triệu đồng.

- Ăn uống trong 7 ngày: 10,5 triệu đồng.

- Di chuyển, bảo hiểm và vé tham quan: 8 triệu đồng.

- Tổng chi phí chuyến đi: 51,5 triệu đồng.

- Khoản tài chính dự phòng: 100 triệu đồng.

- Số dư tham khảo: 151,5 triệu đồng.

Như vậy, người xin visa nên chuẩn bị sổ tiết kiệm khoảng 151,5 triệu đồng để đáp ứng mức tài chính ước tính cho chuyến đi.

Số dư phải phù hợp với thu nhập và khả năng tích lũy

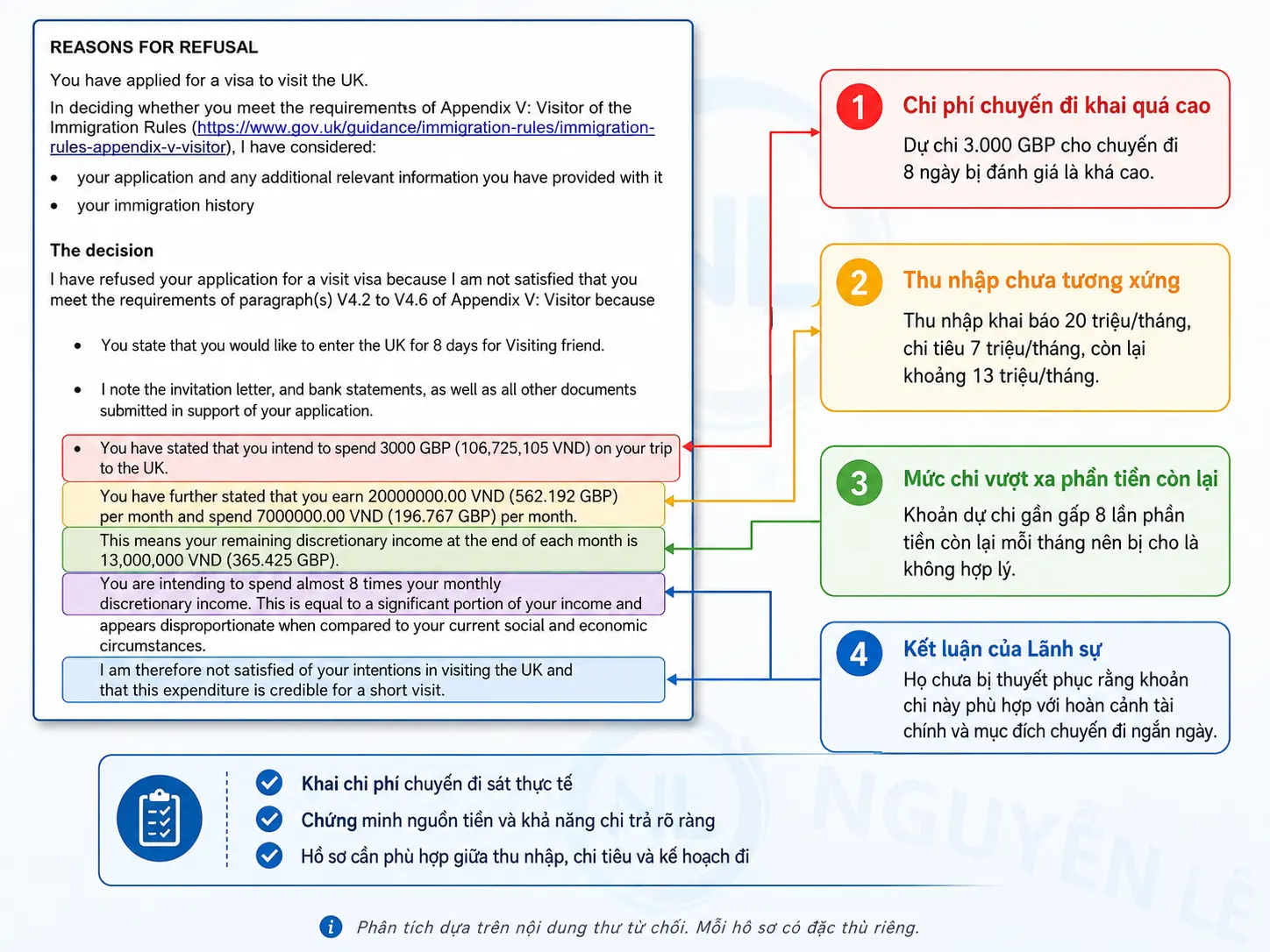

Sổ tiết kiệm có thể trở thành “con dao hai lưỡi” trong hồ sơ xin visa. Số dư phù hợp với thu nhập, thời gian tích lũy và lịch trình chuyến đi sẽ giúp hồ sơ thuyết phục hơn. Ngược lại, khoản tiết kiệm không tương xứng với công việc, thu nhập có thể khiến cơ quan xét duyệt nghi ngờ về nguồn tiền.

Viên chức xét duyệt không xem số dư như một con số độc lập mà sẽ đối chiếu với công việc, thâm niên, thu nhập và doanh thu của người sở hữu.

Ví dụ:

Một người có thu nhập 10 triệu đồng/tháng nhưng sở hữu sổ tiết kiệm 300 triệu đồng sẽ phải dành toàn bộ thu nhập trong 30 tháng, không chi tiêu bất kỳ khoản nào mới tích lũy đủ số tiền này.

Nếu thâm niên làm việc chưa đến 3 năm và không có nguồn thu hoặc tài sản khác để giải thích, số dư trên sẽ khó được đánh giá là hợp lý.

Khi đó, cơ quan xét duyệt có thể đặt câu hỏi: “Khoản tiền này được hình thành từ đâu?”

Vì vậy, số dư phù hợp không phải là số dư càng lớn càng tốt, mà là khoản tiền có nguồn hình thành rõ ràng và tương xứng với năng lực tài chính thực tế.

Một trường hợp bị từ chối visa Anh vì những bất thường trong số dư và mức thu nhập

Không có sổ tiết kiệm có xin visa được không?

Vài năm gần đây, vị trí của sổ tiết kiệm trong hồ sơ xin visa du lịch đã thay đổi: từ một “vé vào cửa” gần như bắt buộc trở thành giấy tờ bổ trợ. Có sổ thì hồ sơ đẹp hơn; không có sổ, người xin visa vẫn còn phương án khác nếu dòng tiền và công việc đủ logic.

Hàn Quốc là ví dụ điển hình. Từ tháng 7/2025, nhiều hồ sơ visa du lịch C-3-9 không còn bắt buộc nộp sổ tiết kiệm, sao kê tài khoản trong 3 tháng gần nhất được chấp nhận thay thế.

Úc cũng không ấn định người xin visa phải có sổ tiết kiệm. Checklist visa du lịch subclass 600 của Bộ Nội vụ Úc chấp nhận nhiều loại bằng chứng tài chính như sao kê tài khoản, phiếu lương, hồ sơ thuế và hạn mức thẻ tín dụng.

Anh cũng không đưa ra mức số dư tối thiểu. Hướng dẫn xét duyệt visa thăm viếng trên GOV.UK yêu cầu viên chức đối chiếu sự tương quan giữa thu nhập đã khai, các khoản tiền gửi lớn, nguồn hỗ trợ từ gia đình hoặc bạn bè và tài liệu thực tế trong hồ sơ.

Từ cách xét duyệt trên, bạn không nhất thiết phải có sổ tiết kiệm khi:

- Checklist của nước đến cho phép sử dụng sao kê hoặc giấy xác nhận thu nhập thay thế.

- Người lao động có dòng tiền nhận lương ổn định qua tài khoản.

- Người kinh doanh có sao kê, chứng từ thuế và doanh thu rõ ràng.

- Có người tài trợ hợp lệ kèm đầy đủ hồ sơ tài chính.

- Công ty hoặc tổ chức chi trả chuyến đi và có văn bản xác nhận.

- Hồ sơ thuộc nhóm được áp dụng yêu cầu tài chính riêng, chẳng hạn các diện miễn chứng minh tài chính du lịch.

Không có sổ tiết kiệm không đồng nghĩa với việc được miễn chứng minh tài chính. Bạn vẫn phải chứng minh đủ khả năng chi trả bằng phiếu lương, hợp đồng lao động, sao kê tài khoản, hồ sơ thuế, doanh thu kinh doanh, tài sản hoặc hồ sơ của người tài trợ.

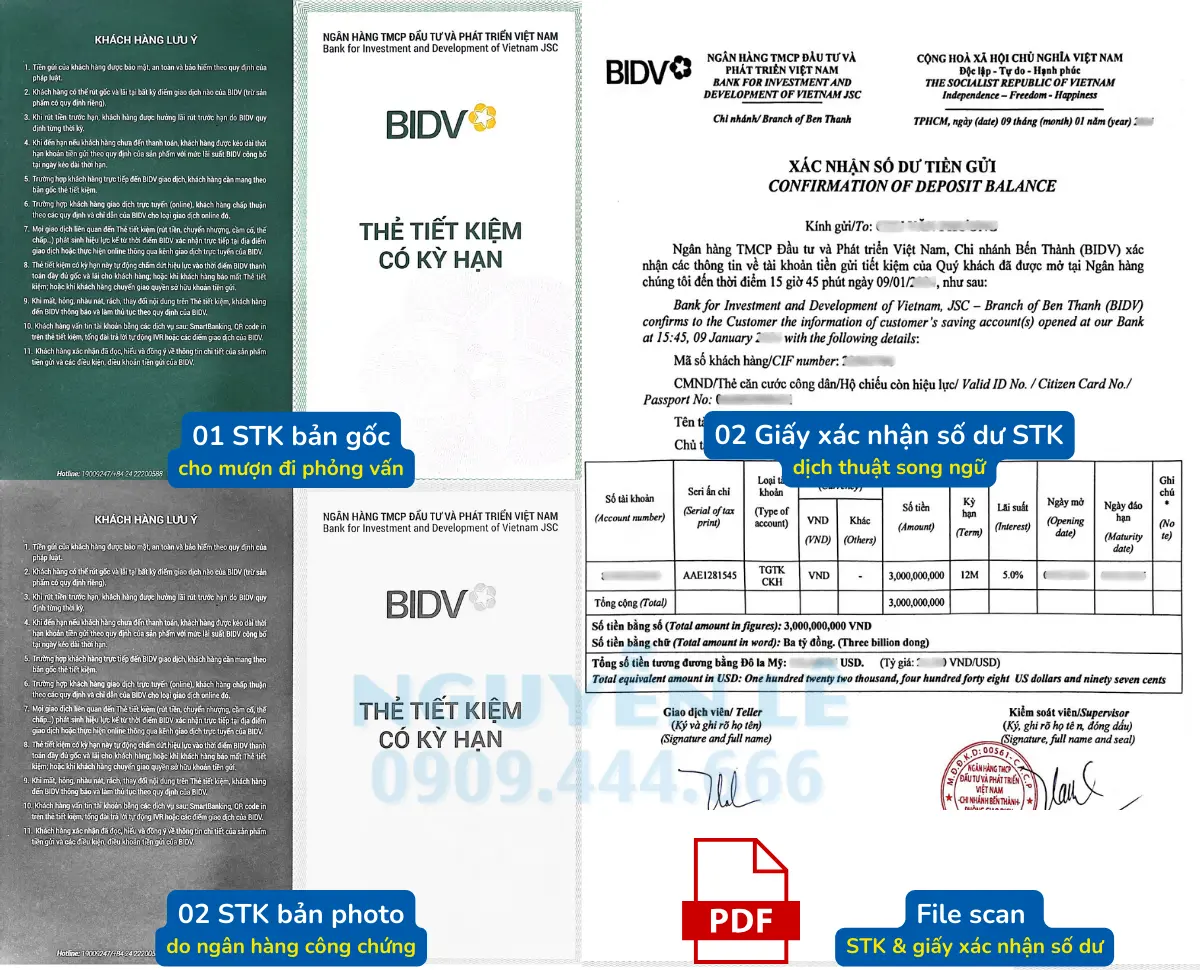

Mở sổ tiết kiệm tại ngân hàng BIDV để xin visa du lịch

Các bước chuẩn bị sổ tiết kiệm chứng minh tài chính du lịch

Bước 1: Xác định số dư, thời điểm và ngân hàng mở sổ

Đối chiếu checklist của quốc gia, loại visa và nơi nộp hồ sơ để xác định sổ tiết kiệm có bắt buộc hay không. Sau đó, dựa vào điểm đến, số ngày lưu trú, số người đi cùng và tổng chi phí để lựa chọn mức số dư phù hợp.

Thời điểm mở sổ nên bám theo khuyến nghị trong bảng trên. Nếu không có yêu cầu cụ thể, nên chuẩn bị càng sớm càng tốt để thể hiện quá trình tích lũy ổn định.

Có thể mở sổ tại ngân hàng thương mại đang hoạt động hợp pháp tại Việt Nam. Nên ưu tiên ngân hàng thuận tiện giao dịch, có thể cấp giấy xác nhận số dư song ngữ Việt – Anh và xác nhận bản sao sổ tiết kiệm.

Bước 2: Chuẩn bị giấy tờ và mở sổ

Khi đến ngân hàng, người mở sổ cần mang theo:

- CCCD hoặc hộ chiếu bản gốc.

- Số tiền dự kiến gửi hoặc tài khoản có đủ số dư để chuyển khoản.

- Điện thoại và số điện thoại đang sử dụng để đăng ký dịch vụ ngân hàng nếu cần.

Khi giao dịch, nên thông báo rõ mục đích mở sổ để làm hồ sơ xin visa và hỏi trước về thủ tục cấp giấy xác nhận số dư song ngữ.

Bước 3: Xin giấy xác nhận và hoàn thiện hồ sơ

Gần ngày nộp visa, bạn ra quầy giao dịch ngân hàng, yêu cầu cấp giấy xác nhận số dư song ngữ Việt – Anh và bản photo sổ tiết kiệm có sao y bản chính. Mức phí cấp giấy xác nhận dao động từ 33.000–165.000 đồng, tùy ngân hàng.

Thủ tục và mẫu giấy tờ chi tiết có trong bài hướng dẫn xác nhận số dư sổ tiết kiệm.

Sau khi nộp hồ sơ, nên duy trì số dư cho đến khi có kết quả visa.

Mẫu bộ hồ sơ sổ tiết kiệm du lịch đầy đủ

Có nên chuẩn bị sổ tiết kiệm khi xin visa du lịch?

Sổ tiết kiệm không phải lúc nào cũng là giấy tờ bắt buộc, nhưng trong nhiều trường hợp vẫn là bằng chứng tài chính bổ trợ có giá trị.

Đây cũng là loại giấy tờ thường được các công ty du lịch và chuyên gia di trú khuyên chuẩn bị, đặc biệt với hồ sơ có thu nhập thấp, dòng tiền chưa ổn định hoặc chuyến đi dài ngày, chi phí cao.

Nếu bạn chưa chắc mức số dư đã khớp với chi phí chuyến đi và thu nhập, hoặc chưa kịp chuẩn bị sổ đúng thời hạn, bạn có thể liên hệ Nguyễn Lê qua hotline/Zalo 0909.444.666 để được tư vấn hồ sơ miễn phí trước khi nộp.

Chuyên gia tài chính

NGUYỄN VIẾT GIỎI

Đã kiểm duyệt nội dung

Chuyên gia với 10+ năm kinh nghiệm trong lĩnh vực Tài chính - Visa. Tốt nghiệp xuất sắc ĐH Kinh tế (UEH), sở hữu chứng chỉ quốc tế CFA & CPA.