![Cách chuẩn bị hồ sơ chứng minh tài chính chuẩn “gu” lãnh sự [Kèm mẫu]](https://taichinhnguyenle.com.vn/wp-content/uploads/2025/09/hoai-an-300x300.webp) Hoài An

Hoài An  Chứng minh tài chính là yêu cầu cốt lõi, quyết định phần lớn thành công của hồ sơ xin visa. Tuy nhiên, đây cũng là khâu gây bối rối nhất, với nhiều quy định phức tạp và thay đổi liên tục.

Chứng minh tài chính là yêu cầu cốt lõi, quyết định phần lớn thành công của hồ sơ xin visa. Tuy nhiên, đây cũng là khâu gây bối rối nhất, với nhiều quy định phức tạp và thay đổi liên tục.

Với kinh nghiệm xử lý hồ sơ visa từ 2008, bài viết dưới đây là toàn bộ tâm huyết của Nguyễn Lê, hướng dẫn bạn từng bước xây dựng hồ sơ chứng minh tài chính an toàn và hiệu quả, dựa trên sự thấu hiểu sâu sắc “tư duy của viên chức lãnh sự“.

Các Ý Chính

Chứng minh tài chính là gì? Tại sao lại quan trọng?

Chứng minh tài chính là quá trình cung cấp các bằng chứng hợp lệ để thuyết phục cơ quan Lãnh sự rằng: bạn có đủ khả năng chi trả toàn bộ chi phí cho chuyến đi, sẽ không trở thành gánh nặng xã hội và có những ràng buộc để quay trở về Việt Nam sau khi kết thúc chuyến đi.

Dưới góc nhìn của viên chức Lãnh sự, đây là một cuộc “thẩm định tín nhiệm” tập trung vào hai câu hỏi cốt lõi:

1. Bạn có đủ khả năng chi trả không?

Nguồn lực của bạn có đủ để trang trải mọi chi phí (vé máy bay, ăn ở, bảo hiểm…) mà không cần làm việc bất hợp pháp hay phụ thuộc vào phúc lợi xã hội của nước họ không?

2. Bạn có quay trở về không?

Đây là yếu tố then chốt. Thu nhập, công việc, tài sản, mối quan hệ… tại Việt Nam có đủ sức ràng buộc để bạn phải quay về không?

Để trả lời thuyết phục cả hai câu hỏi trên, bạn cần một chiến lược chứng minh tài chính “khôn ngoan” hơn, thay vì chỉ tập trung vào con số trong tài khoản.

Kinh nghiệm thực chiến tại Nguyễn Lê cho thấy, viên chức Lãnh sự không nhìn vào số dư, họ phân tích hồ sơ để trả lời câu hỏi: “Bức tranh tài chính này có phản ánh một cuộc sống ổn định và có thật không?“.

Vì vậy, thay vì tạo ra một số dư lớn, chiến lược hiệu quả là xây dựng một hồ sơ phản ánh cuộc sống ổn định, nơi mỗi con số đều là một mảnh ghép logic, củng cố lý do bạn sẽ quay về.

Hồ sơ chứng minh tài chính cần những giấy tờ gì?

Sức mạnh của một bộ hồ sơ tài chính được quyết định bởi 3 cấp độ giấy tờ ưu tiên.

Nhóm 1: Giấy tờ thể hiện nguồn tài chính “sẵn có”

Có vai trò chứng minh khả năng chi trả ngay lập tức cho chuyến đi, bao gồm các tài sản có khả năng thanh khoản cao, dễ dàng chuyển đổi thành tiền mặt.

1. Sổ tiết kiệm ngân hàng

- Số dư: Phải bằng hoặc cao hơn mức yêu cầu của quốc gia nộp đơn. Luôn duy trì số dư này cho đến khi có kết quả visa.

- Thời gian gửi: Nên mở sổ tiết kiệm trước ngày nộp hồ sơ tối thiểu từ 1-3 tháng. Một số quốc gia quy định cụ thể như Hàn Quốc yêu cầu sổ tối thiểu 1 tháng, visa du học Anh yêu cầu số tiền phải được giữ liên tục trong 28 ngày. Việc này nhằm tránh người xin visa vay mượn tiền tạm thời để đối phó.

Hồ sơ sổ tiết kiệm đầy đủ gồm: giấy xác nhận số dư sổ tiết kiệm + sổ tiết kiệm photo + sổ tiết kiệm gốc (dùng để đối chiếu)

Tham khảo dịch vụ, nếu bạn chưa kịp mở sổ tiết kiệm theo yêu cầu

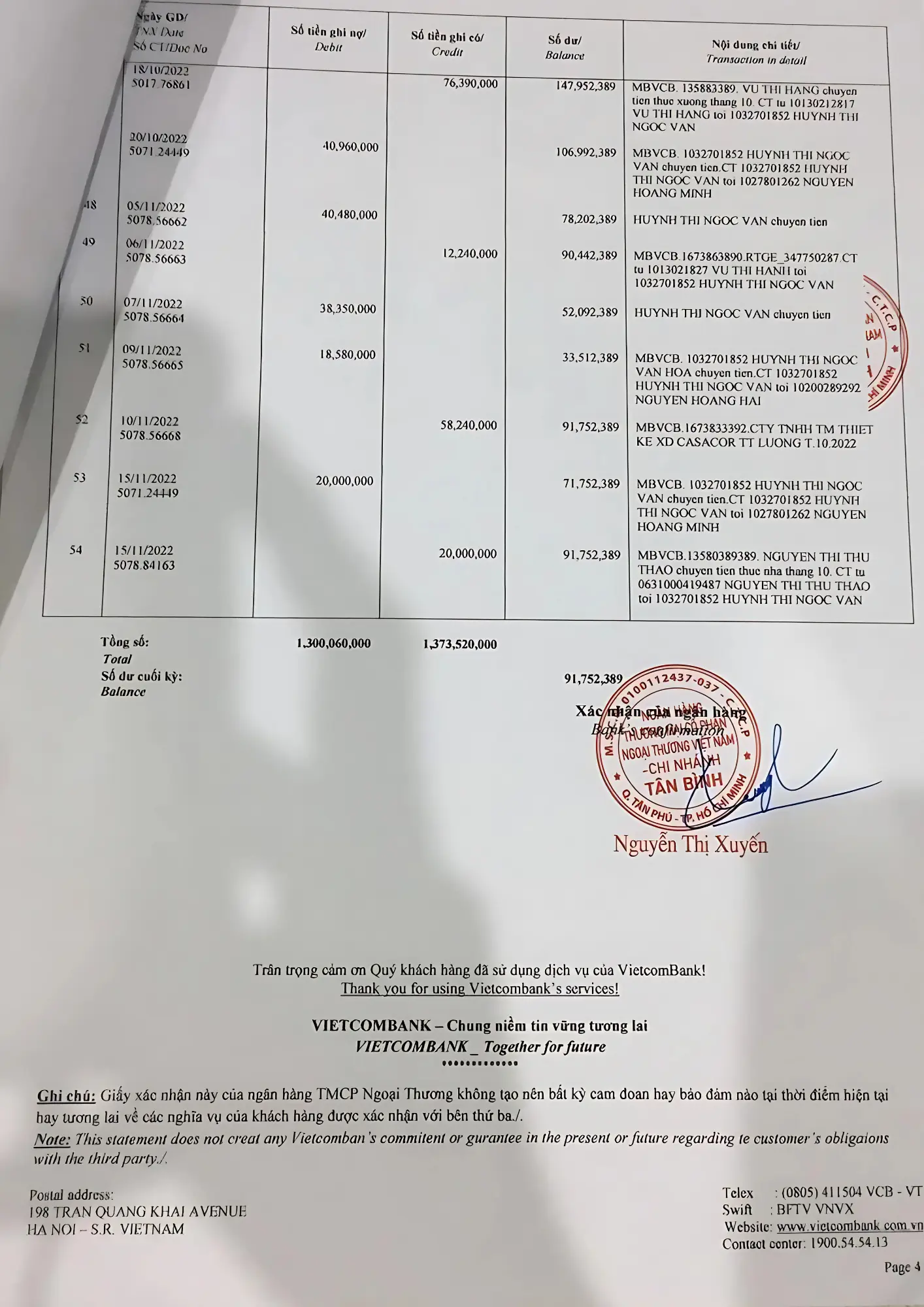

► Sao kê tài khoản ngân hàng

Sao kê thể hiện lịch sử dòng tiền, các khoản lương, chi tiêu… Phải là bản gốc có xác nhận của ngân hàng, được cấp gần đây (thường là trong vòng 3-6 tháng gần nhất).

Bất kỳ khoản tiền lớn, bất thường nào cũng phải được chủ động giải trình bằng các giấy tờ chứng minh đi kèm (ví dụ: hợp đồng tặng cho, hợp đồng mua bán tài sản).

Mẫu sao kê tài khoản nhận lương ngân hàng Vietcombank

Nhóm 2: Giấy tờ chứng minh thu nhập & công việc

Một công việc tốt, thu nhập đều đặn là cơ sở vững chắc cho thấy người nộp đơn có cuộc sống ổn định tại Việt Nam và có nhiều lý do để quay trở về sau khi hết hạn visa.

Nhóm 3: Giấy tờ chứng minh quyền sở hữu tài sản có giá trị cao

Các tài sản như bất động sản, xe cộ, cổ phiếu… không được coi là có tính thanh khoản cao nhưng đóng vai trò bổ sung, chứng minh sự ràng buộc với quê hương và sự ổn định tài chính tổng thể.

- Giấy chứng nhận quyền sở hữu (Sổ đỏ/Sổ hồng)

- Giấy đăng ký xe ô tô (cà vẹt xe)

- Sao kê tài khoản chứng khoán/danh mục đầu tư (cổ phiếu, trái phiếu) hoặc giấy xác nhận sở hữu cổ phần hoặc sổ cổ đông.

- Hợp đồng bảo hiểm nhân thọ & lịch sử đóng phí (nếu có)

Một case xin visa thăm thân Đức đi lần 2 bị từ chối vì không còn tài sản ràng buộc tại Việt Nam (đã chuyển nhượng hết cho con)

Kinh nghiệm làm hồ sơ tài chính cho người mới

1. Chuẩn bị từ sớm (tối thiểu 6 tháng)

Lịch sử tài chính là bằng chứng về sự ổn định, và sự ổn định cần thời gian để thể hiện. Đừng đợi đến gần ngày nộp mới chuẩn bị. Hãy bắt đầu trước ít nhất 6 tháng bằng những hành động cụ thể:

- Tập trung giao dịch: Dồn các hoạt động thu chi, nhận lương vào một tài khoản ngân hàng chính để tạo sao kê đẹp và logic.

- Minh bạch hóa dòng tiền: Hạn chế tối đa việc nạp các khoản tiền mặt lớn, không rõ nguồn gốc vào tài khoản. Mọi giao dịch lớn đều phải có lý do chính đáng và chứng từ đi kèm (ví dụ: hợp đồng bán xe, giấy tờ cho tặng…).

- Tạo lịch sử tự nhiên: Thể hiện các chi tiêu sinh hoạt thường xuyên (thanh toán hóa đơn, mua sắm…) để chứng minh đây là tài khoản đang hoạt động thực tế.

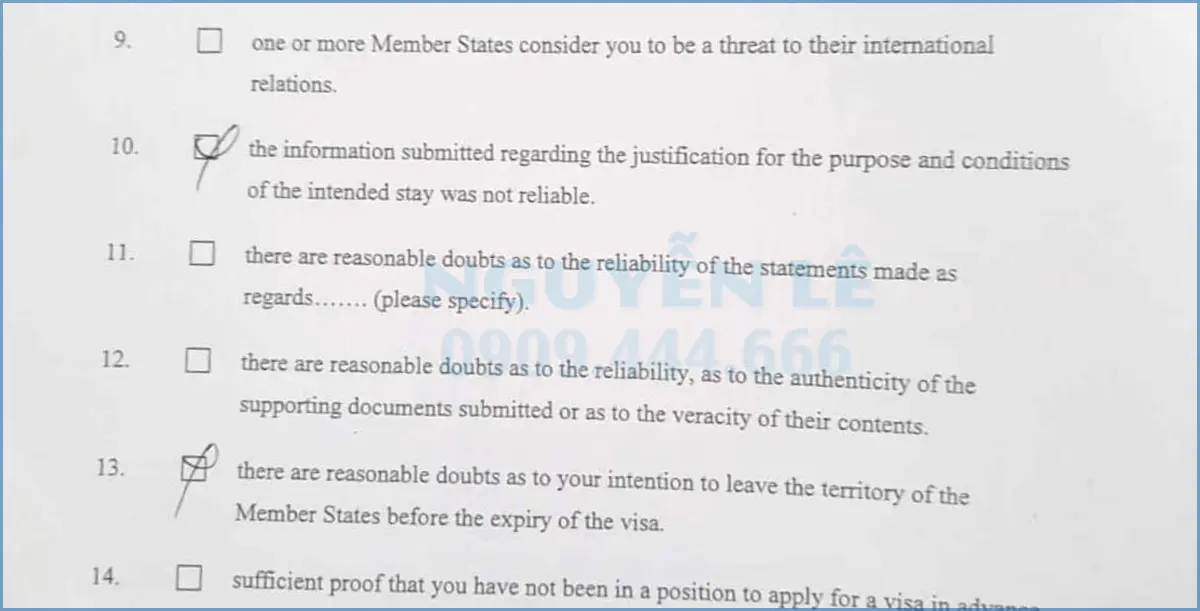

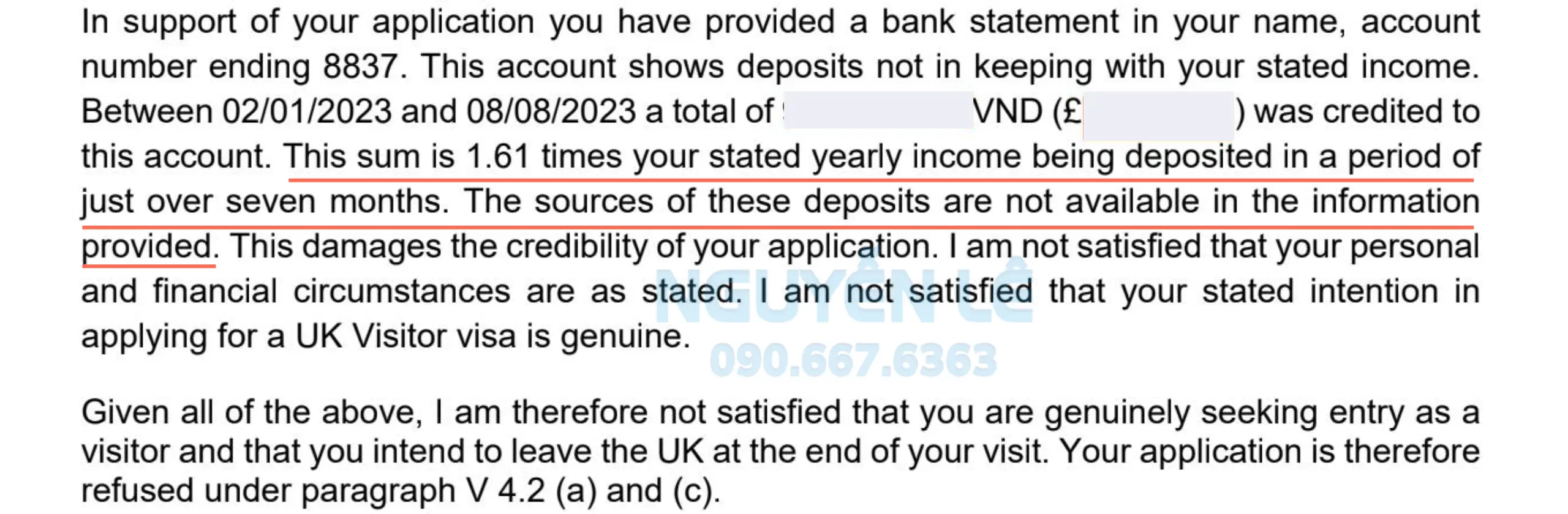

Một case xin visa Anh bị từ chối vì tài khoản có nguồn tiền bất thường

2. Trở thành “người kể chuyện” thông minh

Hãy xem bộ hồ sơ là một câu chuyện và bạn là người dẫn chuyện. Các giấy tờ phải liên kết chặt chẽ với nhau. Nếu có bất kỳ điểm nào phức tạp hoặc có thể gây thắc mắc (ví dụ: một khoản tiền lớn đột ngột từ việc bán đất, một năm thu nhập bị sụt giảm…), hãy chủ động sử dụng “Thư giải trình”.

- Nội dung: Ngắn gọn, đi thẳng vào vấn đề và giải thích một cách hợp lý.

- Bằng chứng: Luôn đính kèm giấy tờ chứng minh cho lời giải thích của bạn (ví dụ: hợp đồng mua bán đất, hồ sơ bệnh án…).

- Mục đích: Dẫn dắt viên chức Lãnh sự hiểu đúng câu chuyện của bạn, biến một điểm có thể gây nghi ngờ thành bằng chứng cho sự minh bạch.

3. Cảnh giác với “dịch vụ” & Rủi ro giấy tờ giả

Thị trường có nhiều dịch vụ chứng minh tài chính, nhưng không phải tất cả đều đáng tin cậy.

Việc sử dụng giấy tờ giả hoặc ngụy tạo hồ sơ là hành động rủi ro nhất, có thể dẫn đến hậu quả nghiêm trọng: cấm nhập cảnh vĩnh viễn vào quốc gia đó và cả các nước trong cùng khối liên minh.

Hãy chỉ chọn các đơn vị tư vấn uy tín, minh bạch về quy trình và cam kết sử dụng hồ sơ thật.

4. Nghiên cứu kỹ lưỡng yêu cầu của từng quốc gia

Mỗi quốc gia có những quy định riêng và rất nghiêm ngặt với từng loại visa. Luôn kiểm tra thông tin mới nhất trên website chính thức của Đại sứ quán/Lãnh sự quán. Các hội nhóm mạng xã hội chỉ nên là nguồn tham khảo kinh nghiệm, không phải nguồn thông tin chính thức.

5. Luôn trung thực và minh bạch

Viên chức Lãnh sự được đào tạo để phát hiện những điểm mâu thuẫn. Một thông tin nhỏ không trung thực có thể làm sụp đổ sự tin tưởng vào toàn bộ hồ sơ.

- Đừng che giấu: Nếu có điểm yếu, hãy đối diện và chủ động giải thích một cách chân thành, có bằng chứng. Ví dụ: “Thu nhập năm vừa rồi của tôi giảm do ảnh hưởng của dịch bệnh, đây là báo cáo tài chính của công ty thể hiện điều đó”.

- Sự tín nhiệm là quan trọng nhất: Một hồ sơ trung thực với những con số hợp lý đôi khi còn được đánh giá cao hơn một hồ sơ có số tiền “khủng” nhưng lại tồn tại nhiều điểm đáng ngờ.

Mỗi hồ sơ là một câu chuyện riêng với những tình huống đặc thù. Nếu bạn đang gặp một vướng mắc cụ thể (ví dụ: nguồn thu nhập không đều, sổ tiết kiệm mới mở, hồ sơ người bảo lãnh phức tạp…), đừng ngần ngại.

Một buổi tư vấn 1:1 miễn phí với chuyên gia của Nguyễn Lê có thể giúp bạn tìm ra giải pháp tối ưu cho chính trường hợp của mình.

→ Đặt lịch tư vấn miễn phí ngay hôm nay! Hotline/Zalo: 0909.444.666