Hoài An

Hoài An  Trong số các phương thức chứng minh tài chính, việc chứng minh tài chính bằng sổ tiết kiệm là cách đơn giản và phổ biến nhất, được nhiều người lựa chọn.

Trong số các phương thức chứng minh tài chính, việc chứng minh tài chính bằng sổ tiết kiệm là cách đơn giản và phổ biến nhất, được nhiều người lựa chọn.

Sổ tiết kiệm đóng vai trò quan trọng như một bằng chứng về khả năng tài chính khi xin thị thực. Đại sứ quán/Lãnh sự quán xem xét kỹ lưỡng số dư trong sổ tiết kiệm để đánh giá khả năng chi trả cho toàn bộ chuyến đi, bao gồm chi phí sinh hoạt, ăn ở, chi phí học tập (nếu xin visa du học), vé máy bay, bảo hiểm và các khoản phí khác có thể phát sinh.

Điều này giúp đảm bảo người xin visa không bị rơi vào tình trạng khó khăn về tài chính, có thể rút tiền dễ dàng khi cần xử lý các vấn đề cấp bách, hạn chế tình trạng nhập cư, cư trú và làm việc bất hợp pháp.

Sổ tiết kiệm có 2 loại: sổ tiết kiệm giấy (truyền thống) và sổ tiết kiệm online (sổ tiết kiệm điện tử/ internet banking). Mặc dù có sự khác biệt về hình thức, cả hai loại đều có giá trị pháp lý như nhau và đều được chấp khi nộp đơn xin visa.

Dịch vụ chứng minh tài chính bằng sổ tiết kiệm của Nguyễn Lê:

Đối với các khách hàng khi làm thủ tục xin visa du học, du lịch, định cư…mà chưa chuẩn bị kịp tài chính để gửi tiết kiệm hãy liên hệ với dịch vụ chứng minh tài chính Nguyễn Lê để được tư vấn và hỗ trợ.

Dịch vụ Chứng minh tài chính Nguyễn Lê là đơn vị tiên phong và uy tín, chuyên hỗ trợ các dịch vụ như: làm sổ tiết kiệm, chứng minh tài chính lùi ngày, xác nhận số dư tài khoản. Cam kết 100% sổ thật, tiền thật qua tài khoản, đảm bảo đúng theo các yêu cầu của Đại sứ quan.

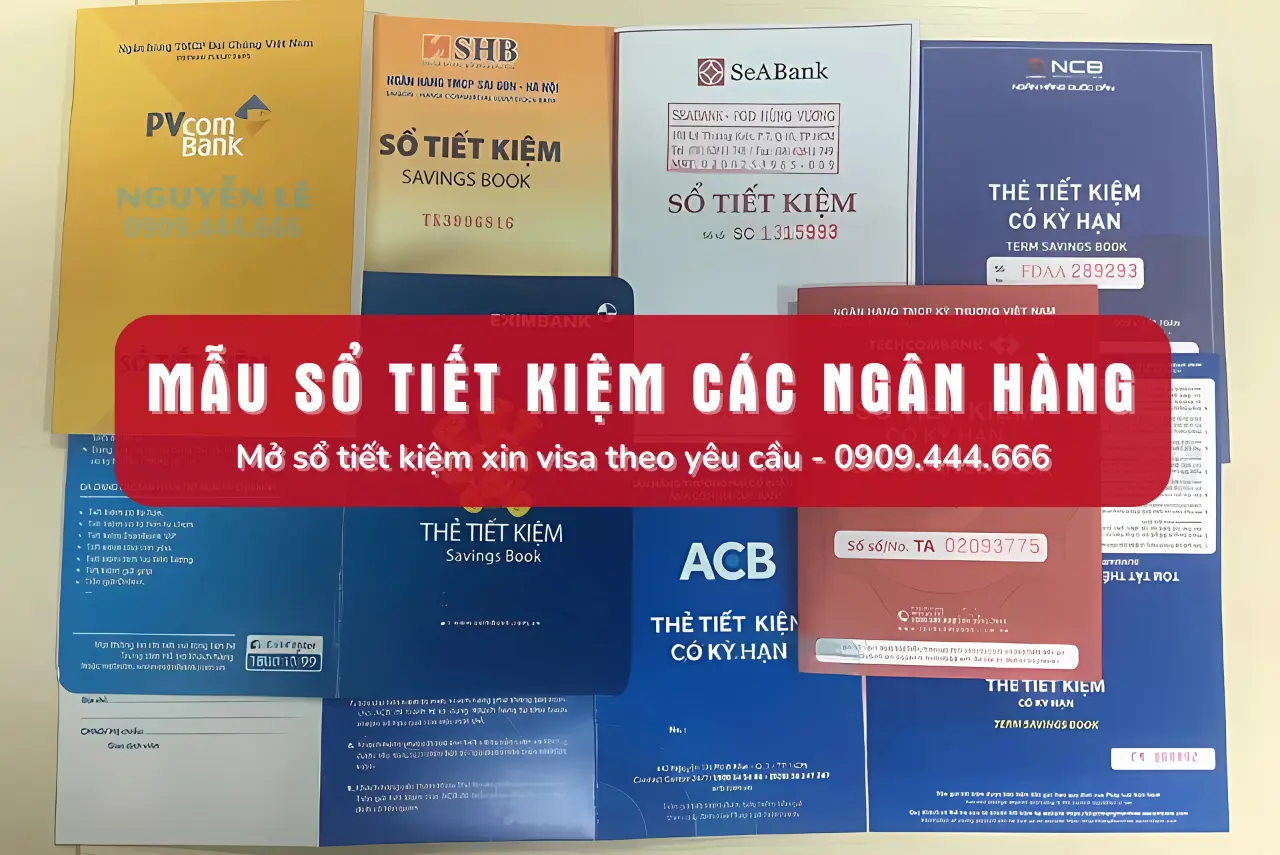

Chứng minh tài chính bằng sổ tiết kiệm

Hồ sơ & quy định về sổ tiết kiệm xin visa

Hồ sơ sổ tiết kiệm

- Giấy xác nhận số dư sổ tiết kiệm (cấp tại ngân hàng)

- Sổ tiết kiệm gốc (nếu là sổ giấy, dùng để đối chiếu khi phỏng vấn)

- Điện thoại (nếu là sổ online, dùng để mở app ngân hàng đối chiếu)

Yêu cầu về chứng minh tài chính bằng sổ tiết kiệm

❖ Ngân hàng mở sổ: Nên chọn ngân hàng uy tín như Vietcombank, Agribank, Vietinbank, BIDV… để đảm bảo tính xác thực và độ tin cậy.

❖ Kỳ hạn: Khuyến khích chọn kỳ hạn từ 12 tháng trở lên nhằm thể hiện sự ổn định tài chính.

❖ Thời gian mở sổ: Nên mở sổ trước thời điểm nộp hồ sơ xin visa ít nhất 6 tháng, khoảng thời gian đủ để chứng minh nguồn gốc thu nhập không phải đi vay mượn.

❖ Số dư sổ tiết kiệm: Cần đáp ứng tối thiểu yêu cầu của Đại sứ quán/Lãnh sự quán.

- Du học: Đủ khả năng chi trả học phí, sinh hoạt phí trong một năm.

- Du lịch: Đủ thanh toán các chi phí trong suốt thời gian lưu trú.

- Định cư: Đủ khả năng trang trải chi phí cho bản thân và người phụ thuộc trong một năm

| Quốc gia |

Du lịch* (2 tuần) |

Du học* (1 năm) | Định cư* (1 năm) |

| Mỹ | 3.500 – 7.000 | 25.000 – 55.000 | 30.000 – 80.000 |

| Anh | 3.200 – 6.400 | 22.000 – 50.000 | 25.000 – 60.000 |

| Úc | 4.000 – 8.000 | 20.000 – 45.000 | 35.000 – 70.000 |

| Canada | 3.000 – 6.000 | 17.000 – 35.000 | 25.000 – 50.000 |

| Singapore | 2.500 – 5.000 | 15.000 – 30.000 | 40.000 – 80.000 |

| Hàn Quốc | 2.200 – 4.400 | 10.000 – 25.000 | 20.000 – 40.000 |

| Nhật Bản | 3.000 – 6.000 | 12.000 – 28.000 | 25.000 – 50.000 |

| Đức | 3.000 – 6.000 | 12.000 – 20.000 | 18.000 – 30.000 |

| Pháp | 3.000 – 6.000 | 17.000 – 33.000 | 15.000 – 25.000 |

(*) Đơn vị tính: USD

(*) Chi phí ước tính sơ bộ, có thể thay đổi tùy thuộc vào lối sống, thành phố và các yếu tố cá nhân khác.

Bộ hồ sơ sổ tiết kiệm đầy đủ khi xin visa

Kinh nghiệm chứng minh tài chính bằng sổ tiết kiệm khi xin visa

1. Không phải số dư sổ tiết kiệm càng lớn càng tốt

Quan niệm “chứng minh tài chính bằng sổ tiết kiệm càng nhiều tiền càng dễ đậu visa” là hoàn toàn sai lầm. Đại sứ quán không chỉ quan tâm đến số dư trong sổ tiết kiệm mà còn xem xét tính hợp lý của nguồn thu nhập và khả năng tích lũy tài chính.

Nếu số dư không tương xứng với thu nhập và nghề nghiệp hiện tại, hồ sơ xin visa có thể bị nghi ngờ và bị từ chối.

- Tính hợp lý: Số tiền trong sổ tiết kiệm cần phù hợp với độ tuổi, công việc và mức thu nhập của đương đơn.

- Tính minh bạch: Cần chứng minh được nguồn gốc số tiền trong sổ tiết kiệm, ví dụ như lương, thưởng, lợi nhuận đầu tư, kinh doanh…

- Tính ổn định: Sao kê ngân hàng thể hiện số dư trong sổ được tích lũy dần qua thời gian. Việc đột ngột tăng số dư trong thời gian ngắn có thể gây nghi ngờ về nguồn tiền.

Ví dụ:

Một nhân viên kinh doanh ra trường 3 năm, thu nhập trung bình 12 triệu đồng/tháng, nhưng lại sở hữu sổ tiết kiệm 2 tỷ đồng. Điều này không hợp lý và gây nghi ngờ về nguồn gốc số tiền. Có thể người này được thừa kế tài sản, cho tặng hoặc có nguồn thu nhập khác không được khai báo.

Đại sứ quán sẽ yêu cầu giải trình rõ ràng về nguồn gốc số tiền. Nếu giải trình không thuyết phục, đơn xin visa có thể bị từ chối.

Ngược lại, một doanh nhân thành đạt với thu nhập hàng trăm triệu đồng/tháng, sở hữu sổ tiết kiệm 2 tỷ đồng thì hoàn toàn hợp lý và không gây nghi ngờ.

2. Không rút tiền khỏi sổ cho đến khi có kết quả

Nhiều trường hợp hồ sơ bị từ chối do đương đơn hoặc người bảo lãnh rút tiền khỏi sổ tiết kiệm vì thời gian chờ đợi kết quả quá lâu. Điều này khiến thông tin tài chính không khớp, gây nghi ngờ về tính trung thực, tạo ấn tượng không tốt với cơ lãnh sự.

Chỉ nên mở sổ tiết kiệm bằng số tiền nhàn rỗi, không cần sử dụng trong thời gian chờ xét duyệt visa.

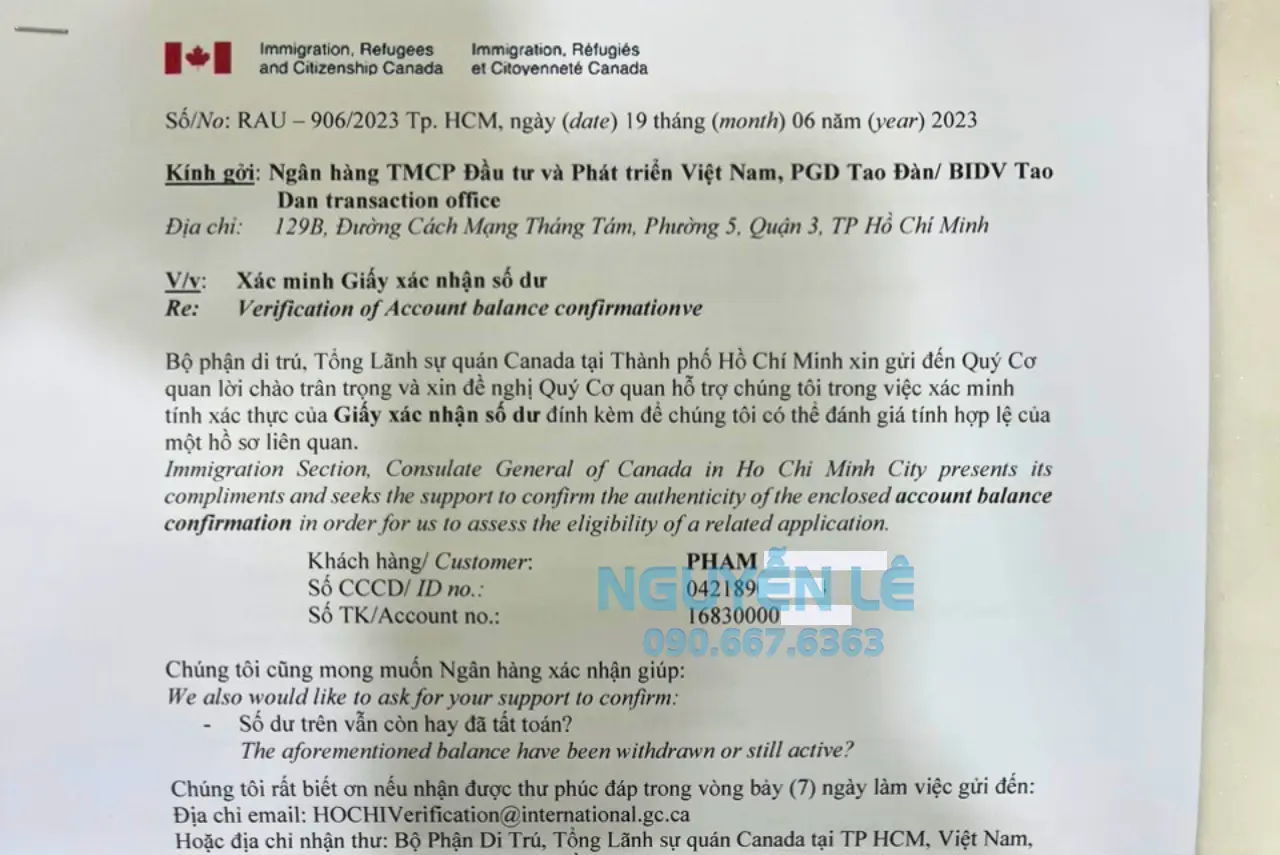

Tổng lãnh sự quán Canada gửi thư về ngân hàng xác minh thẻ tiết kiệm

3. Sổ tiết kiệm không cần phải số dư đẹp

Số dư trong sổ tiết kiệm không cần là số chẵn hay tròn trịa. Điều quan trọng, số dư phản ánh trung thực khả năng tài chính và phù hợp với tổng thu nhập của người xin visa.

Nếu bạn có thu nhập 15 triệu đồng/tháng và tiết kiệm được 5 triệu đồng/tháng, thì sau 2 năm, số dư trong sổ tiết kiệm có thể là 120 triệu đồng. Con số này hoàn toàn hợp lý và không cần tìm cách làm tròn lên 150 triệu hay 200 triệu đồng.

4. Chú ý biến động tỉ giá hối đoái

Tỷ giá biến động có thể làm thay đổi giá trị ngoại tệ của số tiền chứng minh tài chính. Ví dụ, Hàn Quốc quy định sổ tiết kiệm tối thiểu 5.000 USD khi xin visa du lịch. Với tỷ giá hiện tại 1 USD = 23.800 VND (ví dụ), người xin visa cần có số dư tối thiểu trong sổ tiết kiệm là 119 triệu đồng.

Nếu chỉ chuẩn bị đúng 119 triệu đồng trong sổ tiết kiệm, khi tỷ giá tăng lên 1 USD = 24.000 VND, số tiền 119 triệu đồng sẽ không còn đủ 5.000 USD, không đáp ứng điều kiện của Đại sứ quán Hàn Quốc.

Để đảm bảo an toàn, bạn nên chuẩn bị số tiền trong sổ tiết kiệm dư ra một chút so với mức quy định để phòng trường hợp tỷ giá biến động.

5. Cách xin visa khi không có sổ tiết kiệm

Không có sổ tiết kiệm vẫn có thể xin visa du lịch bằng cách dùng sao kê tài khoản ngân hàng, báo cáo tài chính, chứng chỉ tiền gửi, tài khoản chứng khoán… thay thế. Tuy nhiên tỉ lệ chỉ đậu cao nếu người xin visa có các yếu tố khác hỗ trợ như hồ sơ du lịch mạnh, nhiều tài sản có giá trị, chứng minh thu nhập cao…

Ngoài ra, nếu không đủ tiền chứng minh tài chính bằng sổ tiết kiệm, người xin visa có thể sử dụng sổ tiết kiệm của người thân thay thế hoặc tham khảo dịch vụ mở sổ tiết kiệm hỗ trợ làm visa tại Nguyễn Lê, phí chỉ từ 700.000đ, duy trì số dư trong tài khoản cho đến khi có kết quả.

Sổ tiết kiệm chỉ là một yếu tố trong hồ sơ xin visa, không phải yếu tố quyết định cấp visa. Điều quan trọng nhất là chứng minh tài chính một cách minh bạch, trung thực và logic, đặc biệt là sự tương quan giữa số dư trong sổ tiết kiệm và thực lực tài chính để đảm bảo khả năng được cấp visa.