Hoài An

Hoài An

Cam kết tín dụng của tổ chức tín dụng phát hành cho nhà thầu phải tuân thủ theo quy định của pháp luật, trong đó có sự ràng buộc và điều kiện giữa hai bên.

Khi tham gia đấu thầu, đầu tư dự án, chủ đầu tư thường yêu cầu nhà thầu chứng minh năng lực tài chính của doanh nghiệp bao gồm: chứng minh nguồn vốn tự có và vốn cam kết từ các tổ chức tín dụng (thường là ngân hàng).

Nguồn vốn ngân hàng cam kết thu xếp cho doanh nghiệp chính là cam kết tín dụng. Cam kết này được phát hành với mục đích thu xếp nguồn vốn cho nhà thầu đủ năng lực tài chính để tham gia đấu thầu, thực hiện dự án.

Các Ý Chính

Quy định về cam kết tín dụng trong đấu thầu 2022

Theo quy định tại Mục 2.1 chương III mẫu HSMT, gói thầu mua sắm hàng hóa một giai đoạn một túi hồ sơ ban hành kèm Thông tư số 05/2015/TT-BKHĐT ngày 16/6/2015 của Bộ Kế hoạch và Đầu tư, khi tham dự thầu.

Nhà thầu phải chứng minh có các tài sản có khả năng thanh khoản cao hoặc có khả năng tiếp cận với tài sản có khả năng thanh khoản cao sẵn có. Các khoản tín dụng hoặc các nguồn tài chính khác để đáp ứng yêu cầu về nguồn lực tài chính. Thực hiện gói thầu theo quy định của HSMT.

Theo khoản 1 Điều 18 Nghị định 63/2014/NĐ-CP, khi tiến hành đánh giá hồ sơ dự thầu thì nhà mời thầu cần xem xét các yếu tố sau đây:

-

- Kiểm tra tính hợp lệ của hồ sơ dự thầu

- Đánh giá tính hợp lệ của hồ sơ dự thầu

- Đánh giá về năng lực và kinh nghiệm

- Đánh giá về kỹ thuật và giá

Việc các nhà thầu chứng minh năng lực tài chính bao gồm cam kết tín dụng là thủ tục bắt buộc khi tham dự thầu theo quy định tại khoản 3 Điều 18 Nghị định 63/2014/NĐ-CP vừa nêu.

Thời gian và hạn mức ngân hàng cam kết tín dụng cho nhà thầu

Không có giới hạn cụ thể, hạn mức cam kết tín dụng tùy thuộc vào thỏa thuận giữa ngân hàng và doanh nghiệp tuy nhiên không vượt quá 85% tổng mức đầu tư của dự án. Đồng tiền sử dụng là VND hoặc ngoại tệ.

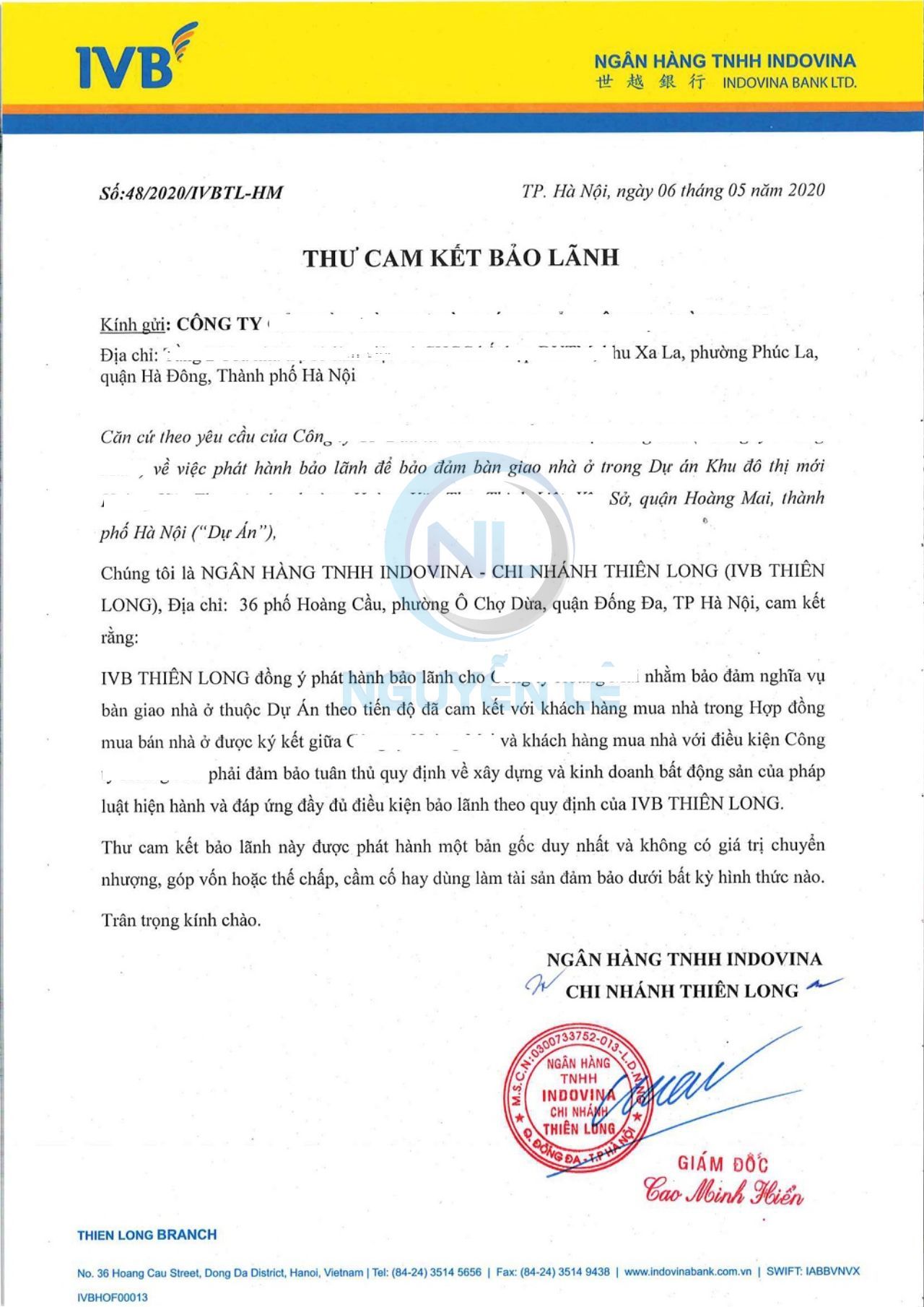

Mẫu thư cam kết bảo lãnh tín dụng của ngân hàng

Thủ tục làm cam kết tín dụng trong đấu thầu

Bước 1: Mở tài khoản doanh nghiệp

- Đơn đăng ký (theo mẫu ngân hàng).

- Giấy phép ĐKKD – Quyết định thành lập DN (1 bản sao y).

- Thông báo/Đăng ký mẫu dấu (1 bản sao y hoặc đóng dấu treo công ty).

- CMND người đại diện pháp luật hoặc CMND của kế toán, thành phần góp vốn… (1 bản sao y).

- Giấy quyết định kế toán trưởng hoặc mẫu đăng ký không có kế toán trưởng (1 bản sao y).

Bước 2: Đề nghị cấp cam kết tín dụng ngân hàng

- Giấy đề nghị theo mẫu (01 bản chính).

- Biên bản họp HĐTV, quyết định của HĐTV (01 bản chính).

- Hồ sơ dự án có đóng dấu treo (thư mời thầu, hồ sơ mời thầu…).

Một số lưu ý để thư cam kết tín dụng không bị lỗi

- Cần kiểm tra, đối chiếu thư hứa từ ngân hàng với yêu cầu về tín dụng trong hồ sơ mời thầu. Nếu có sai sót thì cần đề nghị phía ngân hàng phát hành lại.

- Tìm hiểu kỹ thời điểm đóng thầu, hiệu lực của hồ sơ dự thầu, hiệu lực của bảo lãnh dự thầu. Từ đó đề nghị ngân hàng phát hành thư cấp tín dụng trong khoảng thời gian đó hoặc cộng thêm một số ngày để đảm bảo an toàn.

- Trường hợp bên mời thầu/chủ đầu tư tăng thời điểm đóng thầu thì cần gia hạn hiệu lực của thư cấp tín dụng tương ứng.

- Nên sử dụng các mẫu thư bảo lãnh đã được chuẩn hóa trong các mẫu hồ sơ mời thầu do Bộ Kế hoạch và Đầu tư phát hành.

Cam kết tín dụng là thành phần không thể thiếu trong hồ sơ mời thầu

Dịch vụ làm cam kết tín dụng ngân hàng của Nguyễn Lê

Dịch vụ chứng minh tài chính Nguyễn Lê hiện đang liên kết với các ngân hàng để cung cấp dịch vụ phát hành cam kết tín dụng, tài trợ doanh nghiệp. Cam kết tín dụng do ngân hàng uy tín phát hành có thể kiểm tra trực tiếp trên hệ thống hoặc kiểm tra trực tiếp tại các phòng giao dịch.

- Không cần tài sản thế chấp hay không cần đối ứng.

- Thủ tục nhanh chóng, hoàn thành tối đa trong 24h.

- Thư cam kết cấp tín dụng 100% được chấp nhận xét duyệt khi tham gia dự thầu.

- Chi phí thấp.

- Gia tăng mức độ tin cậy, uy tín với chủ đầu tư / nhà mời thầu.

Làm và nhận thư hứa cấp tín dụng trực tiếp tại các ngân hàng thương mại

Một số thắc mắc về quy định cam kết tín dụng cho nhà thầu

1. Cam kết tín dụng có điều kiện của ngân hàng có được chấp nhận không ?

Thư cam kết của ngân hàng cấp tín dụng thường có thêm điều kiện là “nhà thầu bảo đảm đáp ứng đầy đủ các điều kiện vay vốn theo quy chế, quy định cho vay tại thời điểm vay vốn của Ngân hàng”.

Theo ý kiến của tư vấn xét thầu, thư cam kết này không đáp ứng hồ sơ mời thầu vì nhà thầu chưa chắc chắn có đủ tài chính theo yêu cầu do còn bị ràng buộc điều kiện từ ngân hàng.

Bộ Kế hoạch và Đầu tư đã lời trả lời vấn đề này, trường hợp hồ sơ dự thầu nộp kèm cam kết tín dụng của ngân hàng, trong đó nội dung cam kết cấp tín dụng cho nhà thầu với hạn mức bằng hoặc lớn hơn giá trị yêu cầu trong hồ sơ mời thầu thì vẫn được đánh giá là đạt yêu cầu về nguồn lực tài chính cho gói thầu.

2. Thư cam kết cung cấp tín dụng không rõ ràng, cần xử lý như thế nào ?

Khoản 1, Điều 16 Nghị định số 63/2014/NĐ-CP của Chính phủ, sau khi mở thầu nhà thầu cần có trách nhiệm thực hiện đúng và đủ theo yêu cầu của hồ sơ mời thầu. Trường hợp hồ sơ dự thầu thiếu tài liệu chứng minh năng lực tài chính thì cần bổ sung thêm.

Riêng đối với thư cam kết tín dụng đấu thầu do ngân hàng phát hành nhưng chưa rõ ràng, ngoài việc yêu cầu nhà thầu giải thích, làm rõ thì bên mời thầu có thể liên hệ trực tiếp với ngân hàng phát hành thư cam kết cấp tín dụng để xác minh làm rõ.

3. Đấu thầu qua mạng nộp thư cam kết tín dụng như thế nào ?

Với ngân hàng cấp tín dụng đã kết nối với hệ thống đấu thầu của chính phủ, nhà thầu có thể thực hiện bảo lãnh dự thầu qua mạng.

Đối với ngân hàng chưa kết nối đến hệ thống, nhà thầu cần scan thư cấp tín dụng và đính kèm khi nộp E-HSDT. Thư cam kết bản gốc vẫn do nhà thầu nắm giữ và nộp lại cho bên mời thầu khi cần.

4. Các trường hợp dẫn đến thư bảo lãnh dự thầu không hợp lệ ?

- Nhà thầu rút E-HSDT sau thời điểm đóng thầu và trong thời gian E-HSDT vẫn còn hiệu lực;

- Hủy thầu theo quy định do nhà thầu vi phạm pháp luật.

- Nhà thầu không thương thảo hợp đồng trong thời hạn 5 ngày kể từ khi được bên mời thầu thông báo.

- Nhà thầu không tiến hành hoàn thiện hợp đồng trong vòng 20 ngày kể từ ngày nhận được thông báo trúng thầu

- Nhà thầu không thực hiện các biện pháp bảo đảm thực hiện hợp đồng theo quy định.

5. Cam kết tín dụng đối với nhà thầu liên doanh thế nào là hợp lệ ?

Các nhà thầu liên doanh phải có cam kết cung cấp tín dụng của tổ chức tín dụng với số tiền lớn hơn hoặc bằng số tiền yêu cầu của bên mời thầu thì được đánh giá là đáp ứng yêu cầu của hồ sơ mời thầu.